|

특히 콘텐츠 플랫폼 업체들의 최근 ‘공격적 해외 진출’ 흐름에 따라 디앤씨미디어 역시 해외 매출 비중이 점진적으로 높아지고 있다는 점은 주목할 만한 지점이다. 지난, 2019년 46억원(비중 12.5%)에 달했던 해외 매출은 2020년 164억원(비중 28.4%)에 이어 지난 1분기에는 58억원, 비중 54.3%로 절반 이상을 달성했다. 문경준 IBK투자증권 연구원은 “올해 해외 매출액은 200억원을 상회하는 수준까지 증가할 것으로 예상된다”고 말했다.

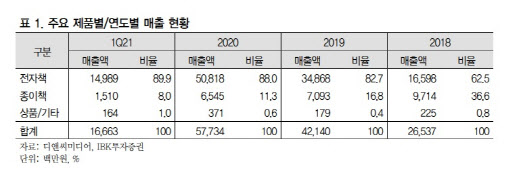

또한 매출 구성 역시 전자책의 비중이 더욱 커지고 있다. 현재 전자책 사업의 비중은 89.9%까지 늘어났고, 종이책의 비중은 지속적으로 줄어드는 추세다. 문 연구원은 “디지털 콘텐츠 소비 증가에 따라 자연스럽게 사업 비중 조절이 이뤄지고 있다”며 “국내외에서 가파르게 소비가 늘고 있는 만큼 올해 전자책 매출 비중은 92%를 넘어설 것”이라고 전망했다.

디앤씨미디어는 국내에서 가장 많은 작가, 콘텐츠를 보유하고 있어 ‘프리미엄’ 역시 가능하다는 평가다. 또한 전략적 협력사인 카카오페이지가 디앤씨미디어의 지분 23.13%(283만9761주)을 보유하고 있는 것도 긍정적인 요소다.

문 연구원은 “카카오페이지는 웹 콘텐츠 플랫폼 ‘카카오페이지’와 더불어 일본 플랫폼 ‘픽코마’를 운영 중인데, 모두 국내외 이용자와 거래량이 빠르게 늘어나고 있다”며 “웹 콘텐츠 시장의 성장세, 업종에 따르는 밸류에이션 프리미엄이 지속될 것”이라고 에상했다.

!["엄마, 그놈이 곧 나온대"...끝내 숨진 여고생이 남긴 말 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021600001t.jpg)

![‘왕과 사는 남자' 유해진 45억 성북구 단독주택은?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021600012t.jpg)

![치킨집이 끓인 국물? BBQ 닭곰탕·닭개장, 과연 먹을만할까[먹어보고서]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021600070t.jpg)