|

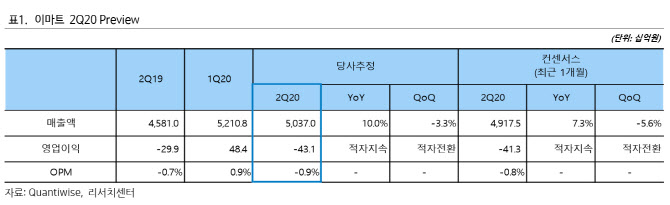

그럼에도 할인점과 트레이더스의 전반적 매출 신장률은 양호했다. 4월 매출이 견조했고 재난지원금 여파가 5월 중으로 마무리되면서 지난달 매출이 휴무일 수를 고려했을 때 반등에 성공했다. 하준영 하이투자증권 연구원은 이날 보고서에서 “코로나19 여파로 집밥 문화가 활성화되면서 할인점과 트레이더스 매출에 긍정적 영향을 미친 것으로 판단한다”고 설명했다.

전문점은 부진점포 구조조정에도 불구하고 노브랜드 선방으로 매출이 전년 동기 14.5% 오른 것으로 추정했다. 폐점 점포 숫자가 1분기의 절반에 불과해 적자 폭도 1분기보다는 줄어들 전망이다.

SSG닷컴은 거래액이 전년 동기 대비 48.4% 성장하면서 전체 온라인시장의 거래액 성장률을 큰 폭으로 웃돌 것으로 보인다. 하 연구원은 “코로나19로 소비자들이 언택트 소비에 익숙해진 데다가 올해 1월부터 NEO 3호 센터가 본격 가동된 영향”이라고 전했다.

하반기에는 홈플러스와 롯데마트 등 경쟁사의 구조조정이 이마트에 긍정적 영향을 끼칠 것으로 전망됐다. 할인점 국내 2위 업체인 홈플러스는 2019 회계연도에도 매출과 영업이익이 각각 전년 동기 대비 4.7%, 38.4% 감소했고 3위 업체 롯데마트는 실적부진으로 125개 중 16개 매장을 올해 폐점할 계획이다.

실적부진으로 오프라인 점포 폐점을 추진하는 경쟁사들과 달리 이마트는 폐점보다는 리뉴얼을 택하고 있다. 지난달 리모델링 후 오픈한 월계점은 그로서리를 강화하고 임대 매장을 대폭 늘려 집객 효과를 극대화했다는 판단이다.

하 연구원은 “소비자들이 모든 구매를 온라인으로만 진행할 수 없기 때문에 오프라인 매장 수요는 감소하지만 유지될 것”이라며 “경쟁사들이 오프라인 매장 폐점을 진행하면 구매 수요가 이마트에 집중될 것으로 예상된다”고 말했다.

|

![이륙 직전 기내 ‘아수라장'…혀 말린 발작 승객 구한 간호사[따전소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021301816t.jpg)

![야산서 발견된 백골 소년…범인은 동료 ‘가출팸'이었다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021400001t.jpg)