.png)

.png)

|

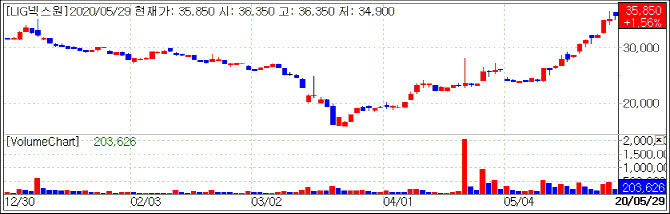

한달새 37% 올라…52주 최고가 경신

30일 마켓포인트에 따르면 LIG넥스원은 지난달 말 대비 9750원(37.36%) 오른 3만5850원에 29일 장을 마감했다. 3월 중순에는 1만5600원까지 떨어졌지만 점진적인 회복세를 보여주면서 4월 한달 35.23% 껑충 뛰어올랐다. 지난 28일에는 장중 3만6900원을 찍으면서 52주 최고가를 경신했다.

코로나19 영향을 비켜가는 순수 방산주라는 데 기대감이 모아졌다. 소비재는 시장 상황에 영향을 받지만 방산업계는 정부 계획에 따라 제품 공급이 이뤄진다. 국내 추경에 따른 국방예산 삭감은 대부분 해외도입 무기 관련으로 단기적 영향은 받지 않고 있다. 실제 1분기 매출은 전년 동기대비 21.7% 늘어난 3522억원, 영업이익은 288.4% 늘어난 268억원으로 시장 예상치를 상회한 어닝 서프라이즈였다.

배세진 현대차증권 연구원은 “원달러 환율 상승 효과가 반영됐고, 원가 절감 노력으로 예정 원가율이 하락한 데다 매출 증가에 따른 고정비 부담 감소 때문”이라고 판단했다. 1분기 수주금액은 3700억원으로 수주가 연말에 집중되는 특징을 고려해 올해 연간 수주는 2조원 이상을 전망했다.

|

쌓인 수주잔고에 따른 매출 인식 증가가 시작될 것이란 전망도 나왔다. 이동헌 대신증권 연구원은 “수주의 더딘 매출인식과 고비용구조가 그동안 주가 할인 요인이었는데 매출 인식 구조를 지속적으로 개선하고 비용과 투자도 절감하고 있는데다 환율효과까지 더해져 2분기에는 실적 호조가 예상된다”면서 “신규수주 추이를 감안하면 향후 5년 동안 매출액 성장, 3년 동안은 10% 이상의 매출 성장을 전망한다”고 내다봤다.

또 현대전의 특성, 군 인력 감소, 통일을 감안해도 한반도 대치 상황 유지 등의 조건을 감안하면 첨단무기 수요는 증가할 것이라고 점쳤다. 이동헌 연구원은 “국내 유일의 순수 방산주로 실적 회복과 함께 투자 매력을 회복해 갈 것”이라고 말했다.

최진명 NH투자증권 연구원 역시 “100% 방산기업으로 경기변화에 무관한 성장모델 보유하고 있고, 정부 국방비 지출규모가 향후 연평균 9.8% 확대될 예정”이라면서 “최근에는 동남아 지역 군·경을 대상으로 시장진출에 성공함에 따라 추가적으로 외연이 확대될 가능성이 있다”고 내다봤다. 2023년부터는 L-SAM 등 신제품도 출시가 예정돼 있다는 점도 긍정적인 요소로 봤다.

목표가 3.1만~4.2만원까지…하향 조정도

실적 발표 이후 목표가를 제시한 8곳의 증권사에 따르면 적정 주가는 3만1000~4만2000원 수준이다. 5곳은 상향, 2곳은 하향, 1곳은 목표가를 유지했다.

신한금융투자는 2만9000원에서 4만2000원으로 가장 큰 폭인 44.83% 상향 조정했다. 황어연 신한금융투자 연구원은 올해 연간 영업익 658억원을 예상하면서 “2018~19년 수주 프로젝트들의 매출 인식이 가속화되고 있다”며 “영업이익은 매출 증대에 따른 고정비 비중 하락 효과로 매출액 대비 성장의 폭이 클 예정”이라고 설명했다.

이봉진 한화금융투자 연구원은 4만2000원에서 3만5000원으로 16.68%나 내렸다. 그는 “코로나19로 인해 글로벌 유도무기 관련주들의 밸류에이션이 하향조정됐다”고 말했다.