.png)

|

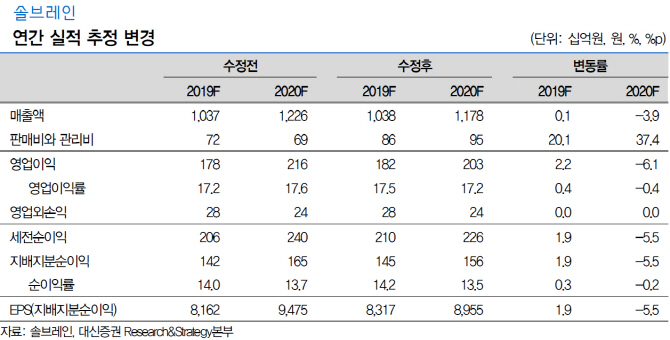

이수빈 대신증권 연구원은 “올해 상반기 하락했던 주요 고객사의 낸드 가동률이 연말 내 정상화할 것으로 예상한다”며 “추가로 내년 고객사의 NAND 부문의 신규투자가 증가하면서 증설에 따른 수혜가 가능하리라 전망한다”고 설명했다.

이 연구원은 “특히 고객사 신규투자를 대비해 지난 8월말 2공장을 준공했는데 한일 이슈와 맞물려 무수불산 국산화를 위해 정제공정을 신공장에서 진행할 예정”이라며 “4분기부터는 중국 우시 공장에서 판매단가가 높은 식각용 무수불산 공급 비중이 커지면서 수익성도 개선할 것으로 보인다”고 말했다.

디스플레이 부문도 양호한 실적을 예상했다. 그는 “국내 디스플레이 기업들의 LCD 라인 구조조정으로 매출 하락이 불가피할 전망”이라며 “광저우라인향 매출비중이 높아 영향은 제한적이고 신 글래스(Thin glass·박막 강화유리) 부문의 고객사 가동률은 90% 이상이어서 4개 분기 연속 지속하고 있어 양호한 실적을 예상한다”고 내다봤다.

3분기 매출액은 기존 전망치를 웃도는 전분기 대비 3.0% 늘어난 2644억원을, 영업이익 역시 3.0% 증가한 470억원을 기록할 것으로 전망했다.