.png)

|

[이데일리 김대웅 기자] 임플란트 업계 선두주자 오스템임플란트(048260)가 그동안의 기대감을 실적으로 보여주며 승승장구하고 있습니다. 최근 증시 약세에도 아랑곳않고 주가가 우상향 흐름을 이어가더니 시가총액 1조원마저 넘어섰습니다.

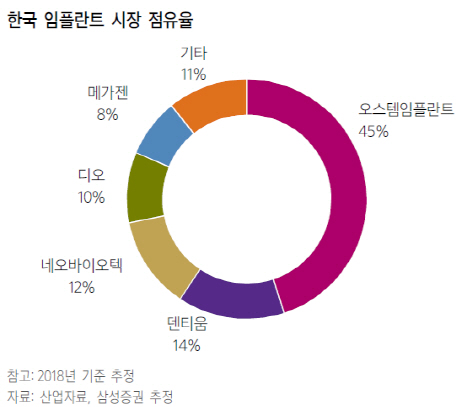

1997년 설립된 오스템임플란트는 국내 최초 임플란트 제조업체로, 임플란트를 비롯해 치과 기자재 등을 판매하고 있고 임플란트 분야 국내 1위입니다.

업황 호조세에 힘입어 지속적인 성장을 이어가며 현재 27개의 해외법인과 9개의 국내법인 계열회사를 확보하고 있습니다. 높은 기술력과 우수한 품질 관리를 통해 세계적인 수준의 임플란트 경쟁력을 확보해 아시아·태평양 지역에서 1위에 올랐고 전세계 기준으로는 5위의 임플란트 기업으로 우뚝 섰습니다.

오스템임플란트 주가는 올 들어 34.8% 상승하며 신고가 흐름을 이어가고 있습니다. 시총 규모도 1조300억원으로 커졌습니다. 최근 주가 상승은 해외 법인의 성장이 주요 배경이 되고 있습니다. 중국과 미국 등에서 임플란트 시장 입지를 넓혀가며 실적 고성장세를 이끌고 있기 때문입니다.

|

그동안 시장 성장에 대한 기대감이 우선이었다면 이제는 구조적 성장세 돌입해 실적으로 보여줄 단계에 이르렀다는 평가도 나옵니다. 한국투자증권은 “그동안 비용확대로 안정적 실적 성장을 시현하지 못했지만 올해부터는 영업레버리지 효과가 본격화되면서 영엽이익이 연평균 22% 증가하는 강한 성장세를 보여줄 것”으로 내다봤습니다.

이같은 기대 속에 올 들어 외국인 투자자의 매수가 이어지며 현재 외국인 지분율이 54.4%까지 높아진 상태입니다. 올해 시세가 강하게 분출한 것은 수급적으로는 외국인의 매수 영향이 컸습니다.

문제는 지금부터입니다. 가파른 주가 상승으로 밸류에이션 부담이 생겼기 때문입니다. 작년 실적 기준으로는 주가수익비율(PER)이 60.2배에 달하고 올해 예상 실적 기준으로도 27.7배에 이르고 있어 고평가 국면으로 가고 있다는 지적도 나옵니다.

증권사들의 전망처럼 올해 해외법인의 실적이 계속해서 고성장세를 이어갈지, 예상치 못한 변수로 기대 이하의 실적이 나올지 오스템임플란트의 향후 주가는 해외 매출 성장 속도에 달린 것으로 보입니다.

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900261t.jpg)

![기러기 남편의 갑작스러운 이혼 요구 어떻게 해야 하나요? [양친소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900157t.jpg)