.png)

|

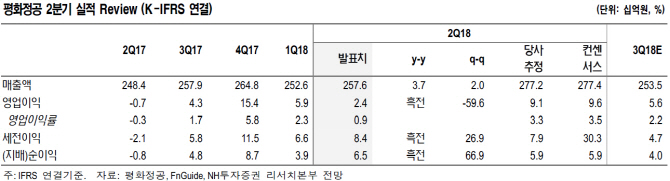

조수홍 NH투자증권 연구원은 “2분기 매출액은 2576억원으로 전년동기대비 3.7% 증가하고 영업이익 24억원으로 흑자전환했지만 예상치를 밑도는 수준”이라며 “현대차그룹 글로벌 가동율 하락으로 미국법인 매출액 감소 추세가 지속됐고 중국법인 적자전환 등으로 수익성이 하락했다”고 분석했다.

주요 지역별로는 미국법인 2분기 매출액이 157억원으로 35.1% 감소했다. 중국법인 3개사(북경·염성·태창) 매출액은 전년도 기저효과로 53.3% 증가한 559억원을 기록했지만 순손실 50억원으로 적자폭이 확대됐다. 현대차 생산·판매가 양호했던 인도법인 매출액도 27.5% 감소한 183억원에 그쳤다.

상반기대비 하반기 수익성은 개선되겠지만 미국·중국 자동차 수요 둔화 등 산업환경 불확실성을 감안할 때 전년 수준에는 미치지 못할 것이라는 판단이다.

조 연구원은 “순현금에 가까운 재무안정성과 주가순자산비율(PBR) 4.0배라는 저평가가 주가 하방을 지지할 수 있는 요인”이라면서도 “실적 가시성 회복이 저평가 해소를 통한 본격 주가 반등의 필요 조건”이라고 지적했다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)