|

[이데일리 이후섭 기자] 휴젤(145020)이 호실적과 경영권 분쟁 우려 해소를 통해 주가 고공행진을 벌이고 있다. 올 들어 코스닥시장 시가총액 순위도 7단계나 뛰어올랐다. 하반기에도 실적 모멘텀과 글로벌 진출 기대감이 부각되면서 주가 상승세를 이어갈 전망이라 시총 순위 5위권 진입도 노리고 있다.

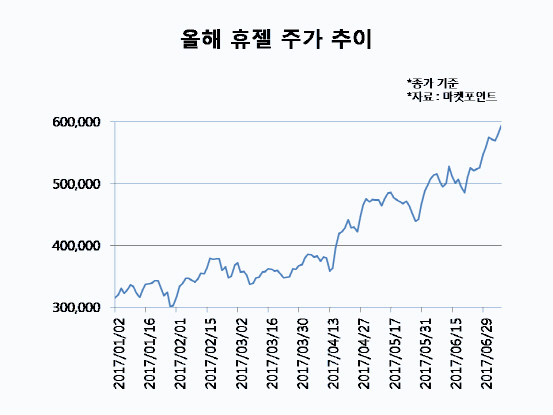

8일 마켓포인트에 따르면 휴젤 주가는 올 들어 80.5% 급등했다. 연초 이후 외국인이 1629억원 순매수하며 주가 상승을 주도했다. 외국인 보유비중은 25.17%에서 34.65%로 10%포인트 가까이 늘었다. 지난해말 기준 1조545억원이었던 시총은 1조9540억원으로 9000억원 가량 급증했다. 이에 시총 순위는 15위에서 8위로 수직 상승했다. 7위 SK(034730)마티리얼즈(1조9918억원) 6위 코미팜(041960)(1조9883억원)까지 바짝 추격하고 있고 5위 로엔(016170)(2조2257억원)과의 시총 차이도 2717억원으로 가시권에 있다.

휴젤의 급등세는 실적 개선 덕이다. 휴젤의 1분기 매출액은 전년동기대비 95.6% 증가한 443억원, 영업이익은 194% 늘어난 258억원을 기록했다. 자체 개발한 보툴리눔톡신(보톡스) 보툴렉스의 수출 호조로 사상 최대 실적을 달성했다. 제2공장 가동으로 인해 보툴렉스 물량이 안정적으로 공급되면서 수출 부문이 예상보다 빠르게 확대될 전망이다. 최근 러시아·브라질·몽골 등에서 인허가를 완료했고 하반기에는 미국·유럽의 임상 3상이 완료될 예정이다.

글로벌 사모펀드 베인캐피탈이 최대주주로 등극하는 점도 호재다. 베인캐피탈은 지난달 휴젤의 지분 24.4%를 4728억원에 인수하기로 계약을 체결했으며 오는 14일 총 4547억원 규모의 유상증자 및 전환사채 자금을 납입하면 45.3%의 지분율을 확보해 최대주주로 올라선다. 베인캐피탈은 지난 4월 휴젤의 유럽 파트너사인 독일 제약사 스타다(STADA)를 인수하기로 발표하면서 향후 시너지효과도 기대된다. 구완성 NH투자증권 연구원은 “휴젤의 최대주주 변경은 경영권 분쟁 해소, 글로벌 사업전략 구체화 두 가지 측면에서 긍정적”이라며 “지분 매입을 위한 베인캐피탈의 인수자금 외에 추가로 투입되는 4547억원의 자금은 향후 글로벌 사업역량 강화에 사용될 것”이라고 내다봤다.

김호종 삼성증권 연구원은 “이번에 조달된 자금을 기반으로 신규 파트너 확보를 통한 미국 유통망 강화, 주요 국가 현지법인 설립 또는 로컬 유통회사 인수를 통한 평균판매단가(ASP) 상승이 기대된다”며 “미국 시장의 경우 베인캐피탈 역량을 감안하면 빅파마와 파트너십을 체결할 가능성이 높으며 필러 생산담당 자회사 아크로스의 지분 확대를 통해 지배지분순이익률도 오를 것”이라고 판단했다. 보툴렉스가 2019년 미국을 비롯해 유럽·중국에 출시될 것으로 예상했다. 2분기 실적 전망도 밝다. 휴젤의 2분기 매출액은 전년동기대비 46.5% 증가한 453억원, 영업이익은 60.9% 늘어난 263억원을 기록해 시장기대치에 부합할 전망이다. 특히 보툴렉스 매출액은 전년동기대비 82.1% 급증한 260억원을 기록할 것으로 예상된다. 김 연구원은 “태국·일본·콜롬비아·페루·파나마 등 기존 주력시장에서 보톡스 시장점유율 확대추세가 지속된 것으로 추정된다”며 “러시아·브라질 등 대형 신흥국시장 진출도 가속화될 것으로 기대된다”고 설명했다.

![박재현 연임 못하나…한미사이언스, 이사회서 새 대표 후보 논의[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031101657t.800x.0.jpg)