.png)

.png)

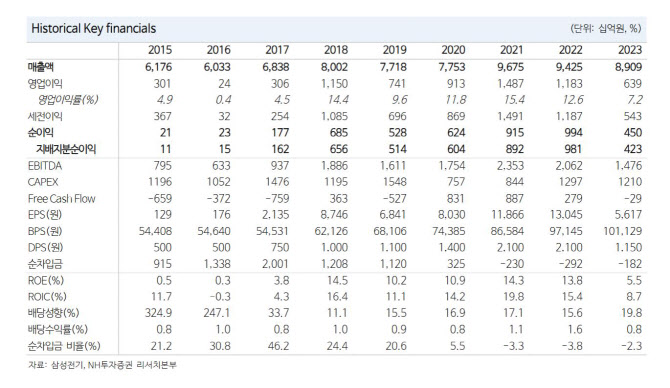

|

박막형 실리콘 커패시터 관련 삼성전기가 글로벌 시장에서 기술 경쟁력이 압도적인 업체라는 점이 향후 부각될 것이라는 설명이다. 실리콘 커패시터는 기존 적층세라믹커패시터(MLCC)와는 다르게 유전체가 세라믹이 아닌 실리콘 화합물인 커패시터. 고온 및 고압, 고주파 등 환경에서 정전용량을 안정적으로 유지할 수 있다는 장점도 있지만, 실리콘의 특성상 실리콘 인터포저나 CPU 하단에 직접 부착할 수 있어 발열과 전력소비를 크게 줄일 수 있다는 것이 최대 강점이다.

삼성전기는 2024년 말부터 전략 고객사 PC향으로 양산을 시작해 2025년 약1000억원 수준 매출을 기록할 것으로 전망된다. 반도체 업체들이 발열 및 전력소비를 줄이는 것이 핵심인 만큼 향후 글로벌 업체들로 고객사 다변화가 가능할 것이라는 게 이 연구원의 분석이다. 가격도 MLCC 대비 최소 10배 이상 높아 동사 실적에 크게 기여할 것이고, 글로벌 동종업체들 대비 현저한 저평가돼 있다는 판단이다.

이 연구원은 “2분기 영업이익은 시장 기대치 충족하는 2078억원을 기록할 전망인데 하반기의 경우 아직 예상보다 MLCC 물량 증가가 가시화되지 않아 2024년 영업이익을 소폭 하향 조정했다”며 “최근 글로벌 MLCC 업체들은 업황 회복 기대감으로 주가 상승세 가파른 상황”이라고 전했다. 이어 “실리콘 커패시터 경쟁력 고려한 매수를 권고한다”고 덧붙였다.