16일 은경완 신한투자증권 연구원은 “당장의 분기 실적과 정치 이벤트 보다는 본질적인 변화에 좀 더 집중할 필요가 있다”며 이같이 밝혔다.

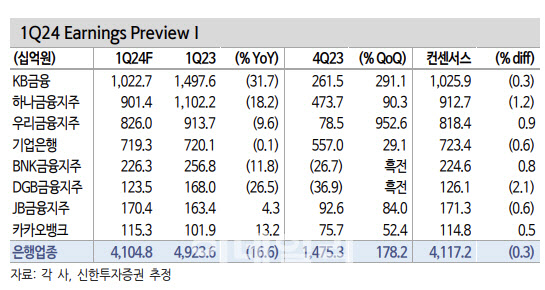

먼저 은행업종 1분기 예상 순이익은 지난해 같은 기간보다 16.6% 감소한 4조1000억원 수준에 머무를 예정이다. 시장 기대치에는 부합하는 수준이다.

은 연구원은 “마진은 전분기 수준을 유지한 가운데 대출성장률은 기업대출 중심으로 1% 중반대가 예상되며 비(非)이자이익은 환율 상승의 여파로 손실 인식이 불가피하지만 유가증권 관련 이익 등은 비교적 양호한 것으로 파악된다”고 설명했다.

특히 1분기 특이요인은 대형은행의 주가연계증권(ELS) 자율배상 비용 반영과 일부 지방은행들의 부동산 프로젝트파이낸싱(PF)에 대한 보수적 회계처리가 진행된다는 점이다.

그는 “주주환원정책의 경우 대형은행 및JB금융지주의 분기배당 지급 외엔 추가적인 자사주 매입 발표는 부재하며 종목별로는 ELS 배상 이슈에서 자유로운 우리금융지주와 기업은행 실적이 가장편안하다”고 분석했다.

이어 “반면 ELS 판매 규모가 컸던 KB금융은 단기 실적 훼손과 자본비율 하락이 예상되며 하나금융지주 역시 ELS와 함께 환율 상승 부담을 반영하며 일시적으로 보통주자본비율이 13%를 하회할 가능성이 크다”라고 지적했다.

|

은 연구원은 “물론 최근 연일 치솟는 환율이 대변하듯 거시경제 불확실성 확대도 주가에 부담으로 작용했다”고 설명했다.

다만 그는 은행들의 바뀐 체질에 주목해야 한다고 강조했다. 은 연구원은 “행동주의 활동과 밸류업 프로그램 도입은 은행의 경영 전략을 완전히 바꿔놓았는데 그간 외형 확장과 절대 손익에 집착했던 관행을 깨고 수익성 및 자본비율 관리에 방점을 두게 했고 그 결과, 주가 역시 이에 화답했다”고 말했다.

은 연구원은 “과거 실적과 주가가 디커플링되며 투자자들에게 희망고문을 안겼던 것과 달리 현재는 주주환원율이 주가와 높은 상관관계를 보이고 있다”면서 “당장의 분기 실적과 정치 이벤트 보다는 본질적인 변화에 좀 더 집중할 필요가 있다”고 판단했다.

그는 은행업종에 대한 비중확대 투자의견을 유지하며 최선호주로 KB금융과 하나금융지주를 추천했다. 그는 “두 종목 모두 견조한 이익체력과 자본력을 바탕으로 점진적인 주주환원정책 확대 전략을 펼치고 있으며 높은 외국인지분율 보유로 수급 개선 효과도 가장 크다”고 설명헀다.

아울러 관심종목은 카카오뱅크(323410)를 제시했다. 은 연구원은 “전통은행들과 방법이 다를 뿐 기업가치 상승을 위한 자기자본이익률(ROE) 제고 노력은 동일하다”면서 “차별화된 자산 성장률과 플랫폼 이익 개선에 기댄 주가 상승을 전망한다”고 덧붙였다.

![이륙 직전 기내 ‘아수라장'…혀 말린 발작 승객 구한 간호사[따전소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021301816t.jpg)

![야산서 발견된 백골 소년…범인은 동료 ‘가출팸'이었다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021400001t.jpg)