31일 임희연 신한투자증권 연구원은 “엘니뇨 현상은 동태평양 해수면 온도가 평년 대비 섭씨 0.5도 높은 상황이 5개월 이상 지속되는 현상으로 전체 지구의 온도를 0.2도를 높이고, 일부 지역 의 가뭄과 폭우를 유발하는 등 이상기후가 나타난다”면서 “이상기후로 인한 자동차와 일반보험 관련 사고율 상승과 침수 피해 발생으로 인한 손해율 상승이 예상된다”고 말했다.

특히 올해는 5~7월 사이에는 해수면 온도가 평년 대비 섭씨 2도 이상 높은 상태가 3개월 이상 지속되는 슈퍼 엘니뇨가 발달할 것으로 예상되며 폭염, 폭우가 동반될 가능성이 높다. 기상청 엘니뇨 백서에 따르면, 우리나라의 경우 엘니뇨 발달 시기 여름철에는 남부 지방과 제주도를 중심으로 강수량과 강수일수가 급격하게 늘어나고 기온이 평년보다 낮아진다. 임 연구원은 “참고로 슈퍼 엘니뇨는 1972년, 1982년, 2015년에 발생했다”며 “기상청의 올 6~8월 전국 날씨 전망을 살펴보면 6월, 8월 강수량은 평년과 비슷할 확률이 50%, 7월은 평년과 비슷하거나 많을 확률이 각각 40%”라고 설명했다. 또 기온은 6~8월 모두 평년과 비슷하거나 높을 확률이 각각 40%다.

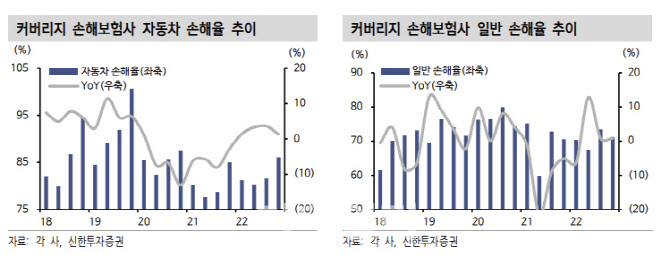

슈퍼엘리뇨로 손해율이 증가할 수 있다는 우려가 커지고 있다. 임 연구원은 “단, 과거 폭우 사례에서 확인할 수 있듯이, 재보험 가입에 따라 각 보험사별 손익 영향은 200억원 내외 수준으로 전망된다”고 말했다.

한편 지난 18일 금융감독원이 보험사들에게 실손보험 계리적 가정 관련 초안을 배포한 것으로 알려졌다. 보험금 산출과 갱신보험료 가정에 관련된 내용이다. 임 연구원은 “△과거 5년치 겅험통계 기반으로 미래 5년치 보험금 상승을 추정하고, 이후 10년간은 건강보험 의료비 상승률(10년 평균 7.3%)을 반영하며 △목표손해율 100% 도달 기간은 최소 15년”이라며 “커버리지 손해보험사들이 대부분 7~10년, 최대 15년의 가정을 활용했던 점을 감안하면 상당히 보수적인 기준이다”이라고 말했다.

이번 초안에 대해서는 지난 5월 26일까지 의견 수렴을 진행한 것으로 알려져있다.

그는 “금감원에서 문제를 제기했던 부분에는 실손보험 뿐만 아니라 저해지 및 무해지 계약들의 해지율 가정도 포함되어있었던 점을 감안하면 추후 해약율 가정에 대한 가이드라인 초안 또한 발표될 가능성이 높아보인다”고 전망했다.

아울러 그는 “보험업종에 대한 투자의견을 ‘중립’으로 하향한다”면서 “그 동안 IFRS17 도입에 대해 각 회사별 비교 가능성과 보유계약가치에 대한 객관적인 판단과 이를 기반으로 한 밸류에이션이 가능하다는 점에서 긍정적으로 접근해왔으나, 아직 도입 초기인 만큼 순기능 보다는 변동성과 혼란이 부각되는 구간으로 판단된다”고 지적했다. 특히, 계리적 가정이 각 회사들의 자율성에 의존하지만 세부적으로 주석사항에 공개되지 않은 점은 다소 의문이라는 평가다.

이 가운데 최선호주는 메리츠금융지주으로 제시했다. 임 연구원은 “슈퍼 엘니뇨 현상에도 불구 자동차 및 일반보험 비중이 상대적으로 낮은 메리츠화재를 자회사로 보유하고 있으며, 보험손익 변동성 확대 구간에서 증권 손익으로 이를 상쇄할 가능성이 높다”고 덧붙였다.

|