|

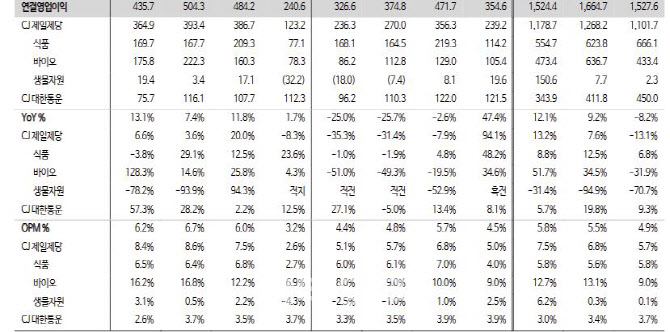

그러면서 “국내 가공식품 매출액 성장률은 전년 동기 대비 7.8%로 주요제품의 견조한 시장 지배력 및 가격 인상 진행에도 전년 동기 높은 내식 수요에 따른 베이스 부담이 영업실적에 영향을미쳤다”며 “효율적인 비용 집행이 지속되고 있으나 원재료비 상승 흐름이 지속되는 상황으로, 관련된 부담은 올해 2분기 이후에나 해소될 가능성에 무게를 둔다”고 말했다.

이어 “해외식품 부문 외형 성장은 전년 동기 대비 16.9% 커졌는데 원재료와 인건비 상승 환경 하에서도 대부분 지역에서 전략 제품 중심의 성장세가 이어졌다”며 “미주 지역은 전략 제품 대형화 및 아시안 카테고리의 지속 성장 등 최근 지속하고 있는 전략이 유효하며, 쉬완스의 경우 주요 제품의 시장 지배력 확대 흐름이 견조하다”고 덧붙였다 아울러 “주요 품목 판가 인상 및 리오프닝 수요 개선 또한 긍정적”이라며 “이외에 K-Food 및 비비고 브랜드를 중심으로 성장 중인 중국과 일본 등 성과가 유효하다”고 전했다.

또 이 연구원은 “바이오는 주요 아미노산의 판가 및 셀렉타 제품 시황이 일부 조정 국면으로, 곡물가, 해상 운임 등 대외변수 완화에 따른 일부 경쟁 강도 상승 영향이 반영됐다”며 “여전히 고수익 지역 및 전략 제품 중심 환경이라는 점은 긍정적”이라면서도 “생물자원은 사료 판가 인상에도 고원가 투입 및 축산가 회복 지연 등의 시황이 반영됐으며 향후 점진적 회복 흐름이 이어질 것으로 판단한다”고 내다봤다.

다만, 사업 부문별 높은 제품 경쟁력에도 전년 동기 베이스 부담과 원가 상승 이슈가 복합적으로 작용하고 있어 투입 가격 부담이 완화되는 올해 상반기 이후에나 수익성이 개선 될 것이라는 것이 이 연구원의 설명이다. 그는 “관련된 영향의 단기지속 가능성을 감안한 영업실적 추정치 조정이 필요하다”며 “기대치 조정이 마무리된 이후의 여타업체 대비 두드러지는 밸류에이션 매력도와 안정성 부각에 따른 주가의 우상향 흐름 또한 기대가 가능하다”고 전망했다.

![외국행 꿈에 엄마가 걸림돌…친모 살해 뒤 옆에서 잠든 아들[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021200006t.jpg)