.png)

|

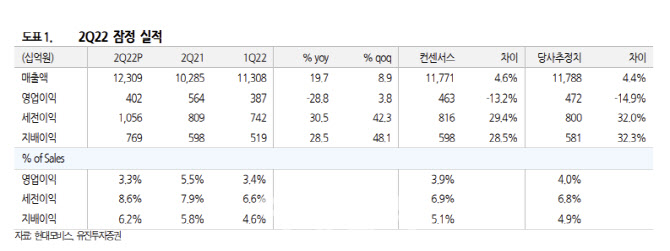

매출액은 스포츠유틸리티차량(SUV), 전기차 믹스 개선 효과, 원달러 환율 상승으로 전년 대비 큰 폭으로 상승했다고 분석했다. 다만 코로나 격려금 750억원, 배터리 시스템 관련 비용 약 240억원 등의 일회성 비용이 발생하면서 영업익은 둔화됐다고 분석했다. 원자재 가격 및 운송비 상승도 타격을 줬다고 꼽았다.

사업부문별로는 모듈 부문의 경우 총매출액이 전년 대비 19.3% 증가한 9조8000억원을 기록했다. 전동화 2조1000억원, 부품제조 2조3000억원, 모듈조립 5조4600억원 등으로 집계됐다. 영업이익은 475억원 적자로 전환했다. 물류비 부담과 일회성 격려금 등이 우호적 환율 효과를 상쇄했다는 판단이다.

사후서비스(AS)부문 매출액은 전년 대비 21.2% 증가한 2조4300억원, 영업이익은 4.8% 감소한 4508억원으로 집계됐다. AS 부문 역시 물류비와 일회성 비용으로 감익을 기록했다고 설명했다.

이 연구원은 일회성 비용을 제거한 2분기 영업이익이 전분기 대비 개선됐지만 매출액 상승세와 비교하면 이익 개선은 미미한 수준이라고 진단했다. AS부문의 영업이익이 모듈 부문 적자를 보완해주고 있지만, 하반기도 이런 흐름이 지속될지 장담할 수 없다고 짚었다. 그는 “리오프닝 초기 재고 확충을 위한 초과 수요가 나타나고 있으나 점진적으로 수요 감소세가 나타날수 있다”고 말했다.

다만 현대·기아차의 생산 회복으로 하반기 모듈 사업 부문의 흑자전환 가시성은 높다고 판단했다. 이에 따라 올해 1분기를 기점으로 반등세는 지속될 것이라고 점쳤다. 그는 “올해 1분기를 저점으로 한 개선 추세는 유효하다”고 설명했다.