|

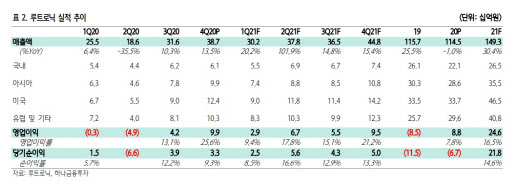

회사는 지난 2019년까지 연구 개발과 해외 영업망 강화를 통한 외형 성장에 집중해왔지만, 지난해부터는 수익성 개선에 초점을 맞추기 시작했다. 이에 지난해 영업이익은 88억원으로 흑자 전환에 성공했다.

이처럼 지난해 흑자전환의 원인으로는 해외 시장에서의 역량이 꼽히기도 했다. 이정기 하나금융투자 연구원은 “지난해 3분기 매출 기준 루트로닉의 수출 비중만 78.9%에 달하는데다가 이는 해외 영업망 강화를 바탕으로 꾸준히 증가하고 있다”며 “코로나19 백신 공급이 빠르게 이뤄지고 있어 시장 정상화가 예상보다 빠르다면 이연 수요도 기대할 수 있다”고 설명했다.

이에 올해는 본격적으로 외형 성장과 수익성 개선을 동시에 기대할 수 있는 한 해로 여겨졌다. 이 연구원은 “올 하반기에는 신제품을 잇달아 출시하는데다가, 우수한 해외 유통망을 활용한 이연 수요 대응이 기대돼 외형 성장이 가능할 것”이라며 “여기에 고수익성 신제품과 소모품 매출 증가, 마케팅과 연구개발비 등 판관비 감소를 통한 비용 효율화도 가능하다”고 짚었다.

이를 통해 하나금융투자가 추정한 올해 루트로닉의 매출액은 1493억원, 영업이익은 246억원이다. 전년 동기 대비 각각 30.4%, 176.4% 늘어난다는 예상이다. 이 연구원은 “올해부터는 수익성을 우선시하는 경영 전략이 본격화되는데다가 외형 성장을 통한 영업레버리지 효과가 기대된다”며 “이에 연간 영업이익률 역시 16.5%에 달할 것”이라고 내다봤다.

![네이버-두나무 합병 또 연기…24일 ‘특금법 대주주 규제' 분수령 [only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070701152t.jpg)