|

국내 대형마트 1위 이마트(139480)도 부진을 면치 못하며 글로벌 신용평가사 무디스가 등급하향을 검토하겠다고 밝혔다. 무디스는 이마트에 ‘Baa2(BBB) 안정적’ 등급을 부여하고 있다.

현재 이마트와 롯데쇼핑의 국내 장기신용등급은 ‘AA+’로 동일하다. 다만 이마트 등급전망은 ‘안정적’, 롯데쇼핑은 ‘부정적’이다.

이마트 부진 쿠팡 탓?…올해도 개선 어려울 듯

지난해 4분기 이마트는 어닝쇼크를 기록했다. 4분기 연결기준 순매출은 3조5895억원으로 전년동기대비 9% 줄었지만, 영업익은 615억원으로 무려 59%나 급감했다. 4분기 영업익 컨센서스(1334억원)을 대폭 밑돈 것이다.

유완희 무디스 부사장 겸 시니어 크레딧 담당관은 “기존점 매출 성장률 부진과 비용압박으로 2018년 영업실적, 특히 4분기 영업실적이 전년동기대비 유의미하게 약화된 데 따라 신용등급 하향 조정을 검토한다”고 밝혔다. 이와 함께 전자상거래 부문에서 오는 경쟁심화 등 비우호적 영업환경이 향후 12~18개월내에 의미있는 개선을 기대하기 어렵다는 무디스의 우려도 반영했다고 설명했다.

김영주 미래에셋대우 연구원은 “쿠팡은 이마트에게 큰 위협요인이 될 것”이라며 “쿠팡은 국내 온라인 기업중 유일하게 차별화를 이룬 기업”이라고 평가했다. 로켓배송을 통한 배송 차별화와 압도적인 품목(SKU-Stock Keeping Unit:재고관리단위) 보유로 충성고객을 확보했다는 것이다.

다만 “쿠팡이 중단기적으로 이마트의 온라인 신선식품 내 경쟁력을 따라잡지는 못한다”면서도 “밸류에이션 회복과 영업익 개선을 위해선 온오프라인 객수를 회복할 수 있는 이마트만의 전략이 반드시 필요한 시점”이라고 지적했다. 미래에셋대우는 이마트에 대한 목표주가를 29만8000원에서 24만원으로 19.5%(5만8000원) 하향조정했다.

DB금융투자는 지난 15일 이마트(139480)에 대해 지난해 4분기 실적 부진과 유통업 전반의 수익성 하락을 반영해 실적 추정치를 하향 조정했다. 목표가도 종전 25만6000원에서 22만원으로 14.1% 낮췄으며, 투자의견은 ‘매수’를 유지했다.

차재헌 DB금융투자 연구원은 “온·오프라인의 전방위적 경쟁이 심화된 상황에서 오프라인 점포의 효율성이 급격히 하락하고 있어 올해 이익 개선폭에 대한 기대감은 낮춰야할 것”이라고 판단했다. DB금융투자는 이마트의 올해와 지배주주순이익 추정치를 3932억원, 4075억원으로 종전 보다 각각 14.6%, 17.7% 하향 조정했다.

신한금융투자 역시 이마트(139480)에 대해 마트 부문 이익 불확실성이 올해도 이어질 것이라며 목표주가를 26만원에서 22만원으로 15.4%(4만원) 하향 조정했다.

박희진 신한금융투자 연구원은 “전문점 및 연결 법인 손익 개선으로 올해 연간 이익은 10%가량 개선될 것”이라면서도 “전체 연결 영업이익의 90%를 차지하는 마트 부문 이익(전문점 손실 제거 시)에 대한 불확실성이 여전하다”고 지적했다.

무디스는 이마트 신용등급 하향 조정 검토와 관련해 △국내 대형마트 부문 영업실적 추이 △레버리지 축소 및 비용절감 조치 여부 △온라인 쇼핑몰 자회사의 증자 관련 구체적 조건을 중점적으로 검토하겠다고 밝혔다.

롯데쇼핑 등급 하향 고조…언제쯤?

이마트 뿐 아니라 롯데쇼핑도 어닝쇼크를 기록하며 등급 하향 가능성에 무게가 실리고 있다.

지난 14일 발표한 롯데쇼핑의 지난해 4분기 영업익은 전년동기대비 73% 급감한 902억8000만원이었다. 이는 FN가이드가 제시한 4분기 영업익 컨센서스(2302억원)의 절반에도 못 미치는 이익규모다.

롯데쇼핑은 같은 기간 매출액은 7.6% 줄어든 4조3984억원, 당기순손실은 4485억8000만원으로 전년대비 적자전환했다고 밝혔다. 4분기 매출액 컨센서스(4조6779억원)과 순이익 컨센서스(950억원)를 역시나 밑돌았다.

롯데쇼핑은 지난해 연간으로는 영업익 5970억원으로 전년대비 25.5% 감소했고, 당기순이익은 4643억7300만원 적자로 전환했다. 매출은 17조8208억원으로 전년대비 0.6% 줄었다.

부문별로는 백화점은 선방한 반면 할인점인 롯데마트의 지난해 영업익은 84억원으로 전년대비 79%나 급감했다. 같은 기간 매출은 6조3170억원으로 0.1% 줄었다. 롯데슈퍼 역시 매출이 4.6% 줄었고, 621억원의 영업손실을 기록했다.

신한금융투자는 15일 롯데쇼핑(023530) 목표주가를 26만원에서 24만원으로 7.7% 하향 조정했다. 다만 주가 괴리율을 근거로 투자의견은 ‘매수’를 유지했다.

박희진 신한금융투자 연구원은 “HK청두법인, 영업권 상각 등 예상치 못한 일회성 비용 이슈가 다시 반복되고 있다”며 “중국 백화점 철수가 연내 예정돼있는 점을 감안하면 연중 실적 방향성은 불확실하다”고 지적했다. 철수 확정시 비용 반영 우려가 있는 탓이다.

국내 신용평가사들은 롯데쇼핑에 대해 2018년 실적을 보고 등급하향 여부를 판단하겠다고 밝힌 바 있다. 롯데쇼핑은 지난해 11월 28회 이데일리 신용평가 전문가설문(SRE:Survey of Credit rating by Edaily)에서 워스트레이팅 1위에 올랐다. 현재 펀더멘털이 AA+ 등급에 걸맞지 않은 만큼 등급을 낮추라는 요구가 가장 큰 기업이었다.

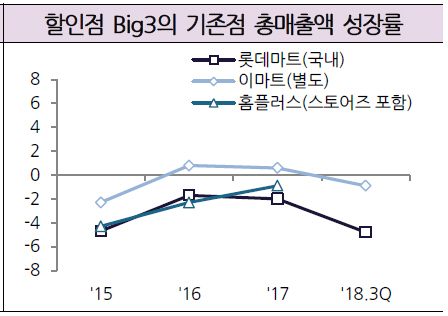

한국기업평가에 따르면 할인점 업계 빅3의 2017년 총매출액 증가율은 이마트가 6.7%, 홈플러스 1.8%를 기록한 데 비해 롯데쇼핑 할인점은 6.2% 감소했다. 이마트가 2014년이후 꾸준한 성장세를 보인 반면 롯데쇼핑 할인점은 2016년에만 반짝 0.3% 증가했을 뿐 마이너스 성장을 벗어나지 못했다.

배인해 한기평 선임연구원은 롯데쇼핑에 대해 “온라인 채널의 경쟁 격화와 비우호적인 사업환경 등이 국내 사업 실적의 불확실성을 확대시키고 있다”며 “국내 백화점과 할인점의 사업경쟁력 유지여부, 온라인 채널의 사업계획, 투자계획을 모니터링할 것”이라고 했다.

|

!['190억 펜트하우스' 장동건♡고소영의 집 내부 어떤가 봤더니…[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800090t.jpg)

!['720만원 복지비' 2주 휴식에 최신장비도 지원하는 이 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800141t.jpg)