그의 자산포트폴리오는 여느 중산층과 다를 바 없다. 자가보유중인 아파트 포함 실물자산 5억3175만원, 은행 예·적금, 보험사 저축성보험, 투신사 펀드상품 등 금융자산 1억2151만원, 회사에 적립된 퇴직연금(DB형) 적립액 7315만원 등이다. 주택담보대출 이자 등 각종 부채를 빼면 순자산은 5억9300만원에 달한다. 하지만 이중 은퇴자금으로 분류할 수 있는 자산은 퇴직연금 외에 저축성 보험(연금포함) 등 모두 1억2800만원에 불과하다.

미래에셋은퇴연구소 분석에 따르면 은퇴 후 30년간 국민연금(100여만원)을 제외하고 월 150만원이 필요하다고 볼때 K씨의 필요 은퇴자금은 현재가치로 4억 5000만원. 결국 이 기준대로라면 30%도 충족되지 못한 셈이다. 그는 “은퇴자금 비중을 더 늘리고 싶지만 주담대 이자 외에 애들 등록금, 미래 결혼자금 등 각종 지출을 감안하면 한계가 있다”고 토로했다.

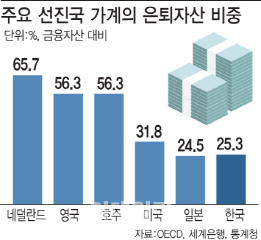

전 세계적으로 가장 빠른 노령화가 진행되고 있는 한국사회. 그러나 가계의 은퇴준비는 크게 미흡한 실정이다. K씨의 자산 포트폴리오는 은퇴를 앞둔 40∼50대 가장이 대부분 포진해 있는 소득 상위 20% 가구의 전형적인 모습. 고소득층조차 은퇴자산 축적이 제대로 이뤄지지 않고 있다는 점을 엿볼 수 있다. 한국보다 고령화의 경로를 먼저 밟았던 선진국 가계들과 비교하면 이는 더욱 명확해진다.

|

국내 가계의 경우 퇴직연금 등 연금자산(pension funds)비중이 4.3%로 극히 미미하고 자산 운용 과정에서 예금 등 원금보장형 안전자산 투자에 지나치게 급급, 저금리기조가 고착화된 거시경제 환경에선 자산축적에 한계가 있다는 분석이 나온다.

김경록 미래에셋은퇴연구소장은 “저수익 예금자산에 의존하는 투자패턴은 장기불황기 일본 가계와 유사하다”며 “장기적인 시각으로 퇴직연금 등 부족한 연금자산 비중을 늘리고 배당주식 등 인컴형 투자나 글로벌투자를 확대하는 등 적극적인 운용을 통해 은퇴자산 축적에 나서야 한다”고 지적했다.

▨은퇴자산 가계가 은퇴 후 활용할 수 있는 장기 저축성 금융자산. 연금보험 연금신탁 연금펀드 등 각종 연금저축과 생명보험, 퇴직연금 등을 포함한다.

![박재현 연임 못하나…한미사이언스, 이사회서 새 대표 후보 논의[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031101657t.800x.0.jpg)