|

이어 목표가를 기존 13만원 대비 62% 가량 상향한데에 “글로벌 전력인프라 시장의 호황 속 HD현대일렉트릭과 비교해 부족했던 미국 직접 매출 확대, 데이터센터 물량 증가, 다양한 전압 및 AC·DC를 아우르는 제품군 등 때문”이라 설명했다.

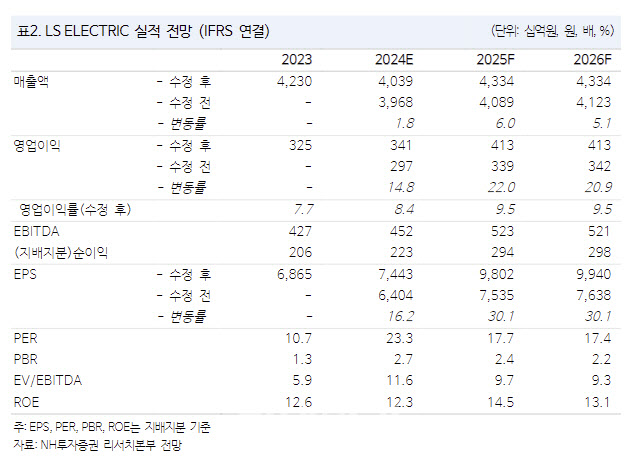

LS ELECTRIC은 연결기준 1분기 매출이 전년동기대비 6% 증가한 1조386억원, 영업이익은 15% 증가한 937억원으로 컨센서스와 당사 추정치를 큰 폭으로 상회했다.이 연구원은 “전력기기와 전력인프라 부문은 국내외 배전기기와 초고압변압기 매출 확대, 양호한 영업이익률을 기록했다”며 “2분기 국내 대기업의 미국 공장 투자 지연으로 관련 매출은 다소 줄어들 것으로 예상되지만, 미국 현지업체와의 계약 확대로 일부는 상쇄될 전망. 자동화 역시 영업이익 2억원을 기록해 우려보다 빠르게 회복하는 중”이라 말했다.

이 연구원은 “전력기기와 전력인프라 부문의 12개월 이동평균 EBITDA 마진율은 각각 24%, 14%로 글로벌 평균보다 낮은 수준”이라면서도 “전력인프라 시장 내 공급 부족과 미국 매출 확대로 판매단가 상승 시 수익성은 비슷한 수준까지 개선될 전망”으로 내다봤다.

![러시아가 누리호 엔진 줬다?”...왜곡된 쇼츠에 가려진 한국형 발사체의 진실[팩트체크]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031301228t.jpg)