.png)

|

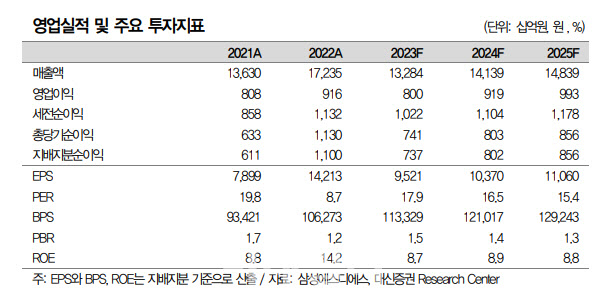

내년 영업이익은 9191억원으로 전년보다 15% 늘어날 것으로 추정했다. 수익성이 높은 IT 서비스의 매출 성장에 따라 영업이익 역시 성장할 것으로 내다봤다. 다만 IT 서비스와 물류 매출 비중이 2023년과 유사할 것으로 예상하기 때문에 영업이익률은 역시 2023년과 유사한 수준을 유지할 것으로 예상했다.

같은 기간 매출은 14조1395억원으로 6.4% 증가할 것으로 추정했다. 클라우드 사업부 매출이 반영되는 IT서비스의 매출은 6조8021억원을 기록할 것으로 전망했다.

그는 “생성형 AI 서비스 출시, 동탄 데이터센터 관련 매출, 글로벌 통합 공급망관리(SCM) 플랫폼 출시 등이 모두 실적 성장 요인”이라고 짚었다.

다만 물류 사업의 경우 물류 운임의 성장이 어려울 것으로 예상됨에 따라 내년 매출액은 2% 증가하는데 그칠 것으로 전망했다.

특히 최근 주가 상승에도 12개월 선행 PER는 대신증권 추정치 기준 16배 수준이라고 평가했다.

그는 “2019년 새로운 매출 성장 동력으로 스마트팩토리, 차세대 전사적자원관리(ERP) 사업 기대감에 따라 당시 12개월 선행 PER이 30배 수준이었던 것과 향후 생성형 AI 등장으로 인한 클라우드 사업의 성장성을 고려했을 때 현재 주가는 저평가 수준인 만큼 매수를 추천한다”고 했다.

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900261t.jpg)

![기러기 남편의 갑작스러운 이혼 요구 어떻게 해야 하나요? [양친소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900157t.jpg)