|

2분기 실적 역시 매출액 14조3000억원, 영업이익 4조2000억원으로 시장 예상치인 3조9000억원을 상회할 것으로 전망했다. 낸드플래시는 1분기 영업적자 1955억원에서 2분기 영업이익 6246억원으로 흑자 전환할 것으로 내다봤다.

박 연구원은 “D램 가격은 고객들의 보유 재고 감소 영향으로 인해 전 분기 수준을 유지하고, 출하량은 서버 수요 강세로 인해 전분기 대비 12% 급등할 것”이라며 “같은 기간 낸드는 솔리다임 연결 편입 효과와 수요 성수기 효과가 반영되며 29%의 출하량 급등이 나타나고, 가격은 최근의 업황 변동이 반영되며 7% 상승할 것”이라고 예상했다.

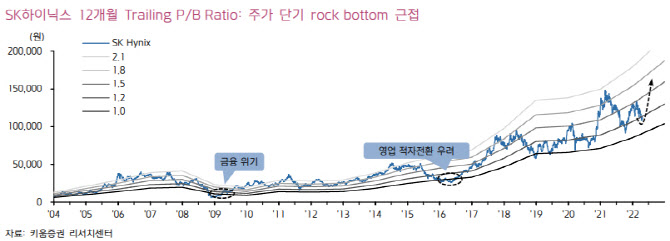

박 연구원은 “SK하이닉스의 주가는 글로벌 경기 불안감 확대 등으로 인해 급락하며, 당사가 판단하고 있는 단기 바닥에 다시 근접했다”며 “스마트폰과 PC의 수요 약세를 모두 상쇄시킬 정도로 서버의 수요 강세가 나타나고 있다”며 “글로벌 경기 불안감 확대는 항상 SK하이닉스에 대한 좋은 매수 기회가 됐었던 점을 기억할 필요가 있다”고 강조했다.

![결혼 앞둔 예비신부 사망…성폭행 뒤 살해한 그놈 정체는 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031200001t.jpg)