|

[이데일리 이은정 기자] 최근 금리인상 국면에서 미국 주식형 상장지수펀드(ETF)에는 자금이 유입, 미국 주식형·채권형 공모펀드는 자금 유출이 이어지고 있다는 분석이 나왔다. 글로벌 펀드 자금 흐름은 금리뿐 아니라 기업 실적, 경기상황이 좌우해 이를 통합적으로 감안해야 한단 의견이 제시됐다.

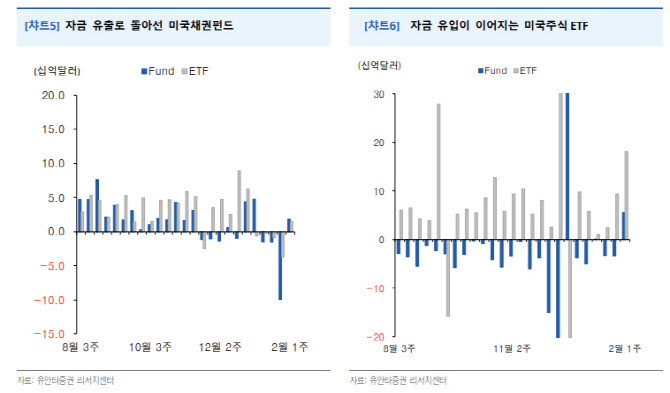

김후정 유안타증권 연구원은 11일 “금리 인상이 가시화되면서, 펀드 시장의 분위기도 바뀌고 있다. 2020년 4월부터 꾸준하게 자금 유입이 이어지던 미국 채권펀드가 3주 연속으로 자금이 순유출됐다”며 “미국 채권펀드와 채권 ETF에서 모두 자금이 빠져나갔으며, 1월 넷째 주에는 자금 유출 규모가 175억달러까지 늘어났다”고 짚었다.

또 ETF 시장이 활성화되면서, 미국 주식펀드와 ETF는 2020년 하반기부터 상이한 자금 흐름을 보이고 있단 평이다. 미국주식 ETF는 자금 유입, 미국주식펀드에서는 자금 유출이 이어지고 있다. 지난해 미국 운용사 중 뱅가드와 아이쉐어로의 자금 유입 규모가 큰 반면, 액티브운용사인 T.Rowe.Price 등은 자금이 빠져나갔다.

현재 금리 인상이 가시화되면서, 풍부한 유동성의 영향을 받아왔던 자산 시장에 대한 우려가 큰 국면이다. 각국 중앙은행은 예기치 못한 코로나19팬데믹으로 적극적인 양적 완화 정책을 펼쳐왔고, 올해에는 주요 국가들이 양적 완화 정책을 중단하려 한다. 이미 신흥국은 2021년부터 금리 인상을 시작한 국가들이 있고, 우리나라도 금리 인상을 시작했다.

또 과거와 현 경제환경은 차이가 많지만 금리 방향성에 초점을 두고 자금 동향을 파악하는 게 유의미하다고 짚었다. 금리인상이 예고없이 빠르게 진행된 1994년엔 채권에서 주식으로 투자자금이 본격화됐다. 1999년 금리인상 때에도 글로벌 유동성은 채권에서 주식으로 이동했다. 당시 금리 인상이 진행되고 금리 인하가 시작될 때까지 채권펀드 자금 유출이 지속되고, 주식펀드 자금 유입은 큰 폭 늘어났다.

2004년엔 정보통신(IT) 버블 붕괴 부작용 해소를 위해 저금리 정책을 고수했던 미국 연방준비제도(Fed)가 부동산 버블 부작용 해소를 위해 금리 인상에 착수했다. 2000년대는 중국과 브라질 등 신흥국의 투자가 늘어나고, 값싼 노동력이 생산을 늘리면서 전세계적으로 물가가 안정됐다. 신흥국 경제 개발이 이어지면서, 전세계적인 호황기를 이어갔다.

이에 2004년의 기준금리 인상은 사전 예고를 통하여 시장에서 충분히 인상 여부를 인지할 수 있었고, 기준금리 인상도 천천히 진행됐다. 글로벌 채권펀드 자금 유입이 지속됐고 주식펀드 자금 유입도 크게 증가했다. 기준금리를 올리기 시작한 2015년엔 초기 채권펀드 자금이 빠져나갔고 주식펀드 자금 유입도 크게 늘지 못했다. 2016년 하반기엔 채권·주식펀드 자금유입이 모두 큰 폭으로 늘었다.

김 연구원은 “ETF 시장이 활성화되면서 미국주식펀드와 ETF의 흐름을 볼 때는, 미국주식ETF를 좀 더 유의해서 점검할 필요가 있다”며 “글로벌 주식펀드 흐름은 기업 실적과 경기 상황에 직접적인 영향을 받았기 때문에 금리 인상이 가시화됐지만, 막연한 공포감보다는 통합적 판단이 도움이 될 것으로 보인다”고 전했다.

![SK, 역대 최대 5조1575억원 자사주 소각 결정…애프터마켓 10%대 급등[특징주]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031001416t.jpg)