.png)

|

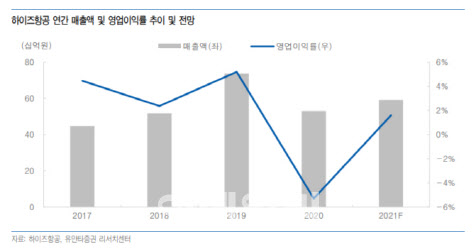

안주원 유안타증권 연구원은 “하이즈항공은 2016년 15%였던 수출 비중이 2019년 37%까지 올라왔다”며 “2020년에는 코로나19 영향으로 실적이 안 좋았으나 2021년 보잉향 주문이 늘어나면서 매출 성장과 영업이익 흑자전환이 기대되고 있다”고 분석했다.

안주원 연구원은 “특히 2분기 들어서면서 보잉향으로의 신규 수주와 기존 수주잔고 인도 물량이 늘어나고 있다”며 “백신 여권 도입 등을 통해 해외여행이 가능해지면서 여객기 수요가 증가하고 있고 화물항공운송 시장은 이미 코로나19 이전 수준으로 회복하면서 시장 회복이 빨라지고 있다”고 설명했다.

안 연구원은 “하이즈 항공은 B787·737의 날개 구조물과 부품을 생산하고 있으며 B767은 후방동체 부품을 조립생산하고 있다”며 “현재 B767과 787 중심으로 부품 수주와 인도가 이뤄지고 있으며 하이즈항공은 부품별로 공장도 지역별로 다르게 운영하고 있는 만큼 체계적이고 효율적인 생산이 가능하다”고 진단했다.

2021년 하이즈항공 매출액은 593억원으로 전년 대비 12.0% 증가하고, 영업이익은 9억원으로 같은 기간 흑자 전환할 것으로 예상한다. 주력 사업인 항공 부품은 전년 대비 16% 감소한 245억원으로 전망하나 2분기 이후 신규 수주와 인도 물량이 늘어나고 있는 만큼 하반기부터 뚜렷한 매출 증대가 일어날 것으로 전망한다.

안 연구원은 “패션과 자산운용은 꾸준한 매출과 이익 흐름을 이어갈 것으로 추정하며 전사 손익 확대에 기여할 것으로 판단한다”며 “올해 실적 턴어라운드를 시작으로 해가 갈수록 항공산업 업황과 관련 업체들에 대한 실적 기대감이 더욱 높아질 것으로 보이는 만큼 지금이 하이즈항공을 봐야 하는 적기”라고 강조했다.