.png)

가장 먼저 올해 2분기 실적을 발표한 현대건설기계가 ‘어닝 서프라이즈’(깜짝 실적)를 기록하면서 27일 2분기 실적 발표를 앞둔 두산밥캣, 두산인프라코어 등에 대한 기대도 커지고 있다.

|

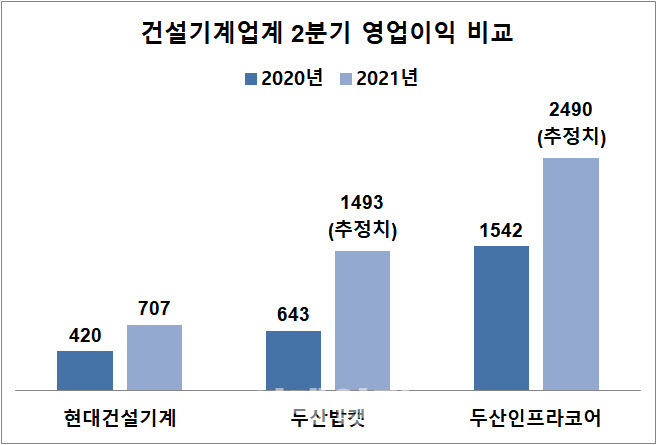

현대건설기계 2분기 영업이익은 에프앤가이드가 집계한 컨센서스(실적 추정 평균치) 597억원을 18%가량 웃돌았다. 현대건설기계는 올해 상반기에만 영업이익 1504억원을 달성하며 지난해 연간 영업이익 916억원을 이미 넘어섰다.

현대건설기계는 2분기 중국에서 부진했지만 국내와 신흥·선진 시장에서 수요가 증가한 데 힘입어 깜짝 실적을 낼 수 있었다. 중국 정부가 경기부양 속도를 조절하면서 인프라 투자를 줄이자 중국 내 건설장비 수요도 감소했다. 현대건설기계의 2분기 중국 시장 매출액이 2593억원으로 전년 동기 대비 17% 줄어든 이유다.

이와 달리 현대건설기계는 인도 시장에서의 매출액이 524억원으로 같은 기간 174% 증가했고, 북미와 유럽 시장에서도 매출액이 각각 40% 넘게 늘며 1000억원을 돌파했다.

현대건설기계의 호실적을 내놓자 다른 건설기계업체에 대한 2분기 실적 전망도 밝다. 에프앤가이드에 따르면 두산밥캣(241560)의 2분기 연결 기준 영업이익 컨센서스는 전년 동기 대비 135.78% 증가한 1493억원이다. 특히 전체 매출액 가운데 70% 이상이 북미 지역에서 발생하는 특성상 미국 주택시장의 호황에 힘입은 소형건설기계 매출 증가가 실적을 이끌 것이란 분석이 나온다.

현대중공업그룹에 인수된 두산인프라코어(042670)도 중국 시장의 매출 급감에도 신흥 시장 매출이 증가하면서 실적이 호조를 기록할 것이라는 예측이 제기된다. 두산인프라코어는 유럽 법인이 지난달 총 543대를 판매해 법인 설립 이후 최대 월간 실적을 달성했다고 발표했다. 대신증권은 두산인프라코어의 2분기 연결기준 영업이익 컨센서스를 전년 동기 대비 61.4% 증가한 2490억원으로 내다봤다.

업계 관계자는 올해 하반기에 대해서도 “원자재 가격 상승은 시차를 두고 건설장비 수요 증가로 연결되는데, 최근 1년간 상승한 주요 원자재 가격이 광산·인프라 투자에 영향을 줄 것으로 보인다”며 “최근 발생한 중국, 인도의 홍수와 태풍 등 자연재해에 따른 복구 수요도 있어 수요 증가는 꾸준히 이어질 것”이라고 전망했다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)