.png)

|

박강호 대신증권 연구원은 “심텍은 올해 2분기 이후 FC CSP 매출 증가 및 믹스 효과로 수익성이 큰 폭으로 개선될 전망”이라며 “FC CSP 제품은 글로벌 스마트폰 시장이 5G 전환 속에 수익성이 양호한 미들급 비중이 증가하면서 추가적인 수익성 개선이 가능하다”고 판단했다.

PC향 메모리모듈의 DDR5 전환은 올해 4분기에 시작되며 교체 수요와 평균공급가격 상승으로 내년에는 안정적인 캐시카우 역할을 담당할 것으로 전망된다. 박 연구원은 “삼성전자와 SK하이닉스의 글로벌 지배력을 감안하면 메모리 모듈 성장은 지속될 것”으로 내다봤다.

이어 “화웨이 부진을 샤오미와 오포, 비포 등 중국 스마트폰 업체가 반사이익을 누릴 것으로 예상되는 가운데 심텍의 주 고객사인 미디어텍의 AP 공급 물량 증가 그리고 5G향 사양의 상향으로 FC CSP 매출 증가, 가격 상승이 기대된다”고 설명했다.

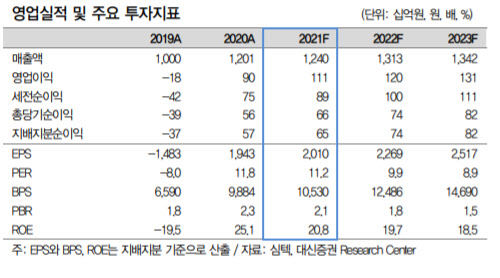

대신증권이 예상한 심텍의 올해 매출액, 영업이익은 1조2393억원, 1107억원으로 전년 대비 각각 3.2%, 23.3% 증가한 수치다. 박 연구원은 “글로벌 PC 교체 수요 증가와 스마트폰의 5G 전환 등 반도체 PCB 수요 확대 속에 미세공정, 반도체 칩 사이즈 확대로 주요 반도체 PCB 공급 부족이 발생 중인데 심텍은 엠셋 투자로 제품 업그레이드 진행과 수요 대응으로 중견 반도체 PCB 시장의 리더”라고 짚었다.