일본은 10년 전인 지난 2010년 법정 최고금리를 29.2%에서 20%로 낮췄다. 개인이 빌리는 대출 총액도 연 소득의 3분의 1로 제한하기로 했다. 또 원금이 10만엔 미만일 경우, 최대 연 20%, 10만~100만엔일 경우 연 18%, 원금이 100만엔 이상일 경우 연 15%만 받을 수 있도록 제한했다. 이 법을 위반하는 대부업체는 형사처벌을 받게 된다.

일본의 최고 금리 인하 논의는 2000년대 초반 ‘버블붕괴’에서 시작됐다. 1990년부터 무너지기 시작한 일본의 거품경제는 2000년대에 오며 심각한 침체 상태로 접어들었다. 내 집 마련을 생각하며 주택대출금을 갚아나가던 일본 샐러리맨들은 대출을 갚을 수 없는 상황이 되자 다른 은행이나 카드업체로 손을 뻗었다.

대출을 돌려막고 돌려막다 마지막으로 선택하는 곳은 ‘소비자 대출’이라는 대부업이었다. 대부업체들은 어떻게든 자산을 지키려던 일본 서민들을 파고들었다. 실제 2007년 연 20~30%의 금리로 대부업체를 이용하던 일본인은 2500만명에 이르렀다. 일부 다중채무자들은 고금리 대출까지 손을 대며 빚에 시달리다 자살을 하는 경우까지 생겼다.

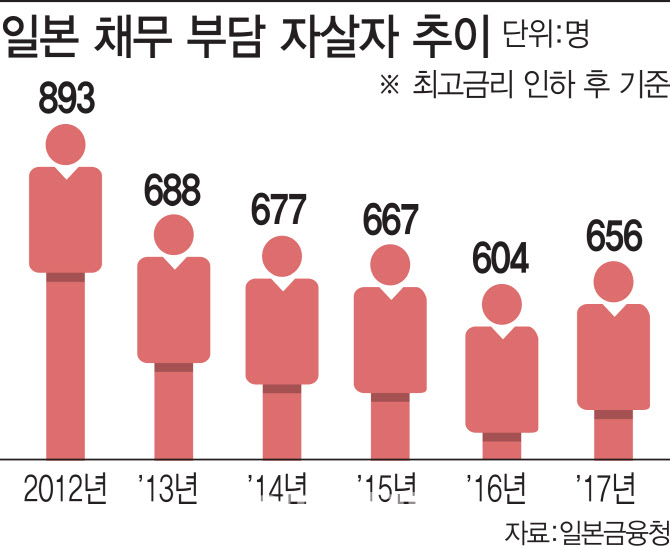

일본 정부는 대부업체들을 겨냥하며 최고금리를 인하했다. 효과는 있었다. 채무로 고통받다 죽음을 선택하는 사람도 2010년 1306명에서 2017년 656명으로 줄었다. 고금리로 고통을 받고 있다고 상담을 청한 건수도 2010년 7만2000건에서 2017년 2만6000건으로 쪼그라들었다.

문제는 불법 사금융이었다. 일본 경찰청에 따르면 금리인하 이후 불법 사금융 피해액은 2011년 117억엔에서 2013년 150억엔으로 늘었다. 불법대금업에 손을 뻗은 이들도 1.2%에서 8.8%로 늘었다.

풍선효과는 한국까지 튀었다. 일본에서 돈줄이 막힌 대부업체들이 한국으로 들어와 공격적인 마케팅을 펼치기 시작한 것도 이 즈음이다.

금융위 관계자는 “결국 중요한 건 장점을 늘리고 단점을 줄이는 일”이라면서 “금리인하 논의가 가속하면서 고금리를 내야 하는 저신용자들이 불법사금융으로 빠지지 않도록 하는 서민금융상품을 확충하는 방안도 함께 논의하고 있다“고 말했다.

|

![이 스웨이드 세트 어디 거?...'173㎝ 모델핏' 미야오 가원 공항룩[누구템]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031400180t.jpg)