.png)

|

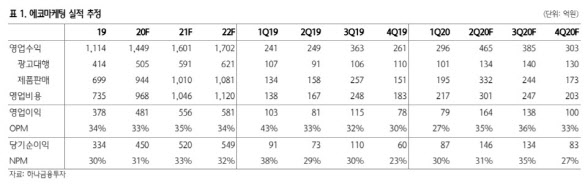

이기훈 하나금융투자 연구원은 “특히 자회사를 통해 판매가 이뤄지는 브랜드들에 마케팅의 높은 경쟁력이 더해진 것이 호실적의 배경”이라며 “저주파 마사지기인 ‘클럭’, 젤네일인 ‘오호라’ 등이 단순한 제품이 아닌 브랜드화에 성공했다”고 설명했다.

이 연구원은 “브랜드화 덕분에 예상보다 제품의 수명이 훨씬 길게 지속되고 있는데다가 젤네일의 경우 계절적 성수기를 맞아 분기 기준 사상 최대 영업이익을 40% 이상 상회할 것으로 예상된다”고 덧붙이기도 했다.

또한 본업인 퍼포먼스 마케팅 역시 온라인 광고 강화 풍조에서 기대감을 유지했다. 이 연구원은 “퍼포먼스 마케팅 기반의 본업은 매출 성장이 이뤄지고 있는데다가 3분기 계절적 성수기인 만큼 2분기의 실적을 하회할 가능성이 낮다”고 말했다.

여기에 기존 브랜드의 매출 호조와 신제품 효과도 유효하게 여겨졌다. 이 연구원은 “최근 클럭의 신제품 역시 매출 기여가 시작됐고 신규 매트리스 브랜드인 ‘몽제’ 역시 무더위가 예상되는 오는 7~8월에 사상 최대 실적을 경신할 가능성이 높다”고 분석했다.

이에 올해 전체 실적에 대한 눈높이도 높아졌다. 하나금융투자가 추정한 올해 에코마케팅의 예상 영업이익은 481억원 수준으로, 기존 추정치(436억원)보다 10% 가량 상향조정됐다. 이 연구원은 “하반기 해외 성과에 따라 실적 및 밸류에이션이 추가로 확장될 수 있을 것”이라고 덧붙였다.