.png)

.png)

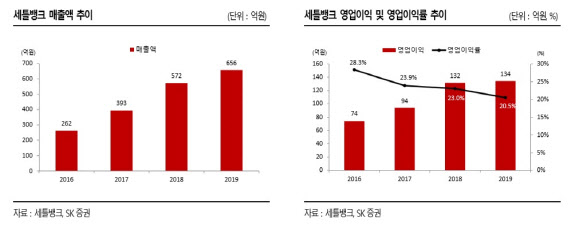

|

서충우 SK증권 연구원은 “간편현금결제 서비스 중 수익성이 낮은 지역화폐 사용비율이 급증하며 이익률이 감소했고 오픈뱅킹 시행에 따라 일부 지방은행들의 세틀뱅크 플랫폼 사용이 줄었다”고 실적 부진의 원인을 설명했다. 다만 서 연구원은 “간편현금결제 서비스를 통한 주된 이익은 가맹점 수수료에서 발생하는 만큼 오픈뱅킹 시행이 실적에 미칠 영향은 제한적”이라고 분석했다.

실제로 1분기 부진한 실적에도 불구, SK증권은 올해 세틀뱅크의 영업이익을 전년 동기 대비 38% 늘어난 185억원 수준으로 추정했다.

서 연구원은 “소득공제 혜택 등 정부가 현금 활성화 정책에 나섰고, 언택트 소비 활성화에 따라 최근 신규 고객사도 폭발적으로 늘어나고 있다”고 이유를 설명했다.

그는 “실제로 올해 세틀뱅크는 ‘코레일’과 ‘캐시비’등 교통 부문 결제시장을 비롯해 오아시스마켓 등 새벽 식료품 배송 결제시장에도 진출한 바 있다”며 “올해 하반기에는 국내 대기업과 글로벌 기업에도 해당 솔루션을 제공할 확률이 높다”고 말했다.

이에 그는 “올해는 1분기를 연간 저점으로 하반기에 뚜렷한 실적 성장을 시현할 확률이 높다”며 “2분기부터는 일부 고객군에 대한 수수료 상승을 통해 이익률도 점차 개선될 것”이라고 내다봤다.

서 연구원은 “1분기 실적은 다소 아쉬움이 있지만 연간 기준 고성장 가능성이 높은 만큼 매도보다는 보유 비중을 확대해야 할 시점”이라고 조언했다.

![[그해 오늘]38명 목숨 앗아간 이천 화재…결국 '인재'였다](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042900001t.jpg)