.png)

.png)

|

심의섭 유안타증권 연구원은 “슈링크 시술 특성상 가능 대상이 넓고 인위적 삽입술 등에 비해 독성·거부감·부작용 등이 낮으며, 안티에이징에 대한 수요 및 시술 만족도 증가로 인지도 확산이 지속되고 있다”며 “시술 증가로 소모품(카트리지) 매출도 고성장을 지속하고 있고 시술 수요가 공급을 초과함에 따라 집속초음파(HIFU) 기기 추가 도입도 큰 폭으로 증가하는 추세”라고 진단했다.

심 연구원은 “국내 HIFU 기기 및 시술 시장에서 클래시스는 독보적인 지위를 지속할 것으로 예상되고, 시장 규모가 강남 대형 병원에서 수도권을 거쳐 지방으로 확산됨에 따라 실적 성장도 이어갈 전망”이라며 “해외 시장에서도 클래시스 기기 인지도는 지속 상승하고 있고 브라질·호주·러시아 및 일부 동남아 국가 등에서 매출 고성장이 확인되고 있어 향후 의미 있는 매출 비중을 차지하는 주요 국가로 발돋움할 수 있을 것으로 기대된다”고 내다봤다.

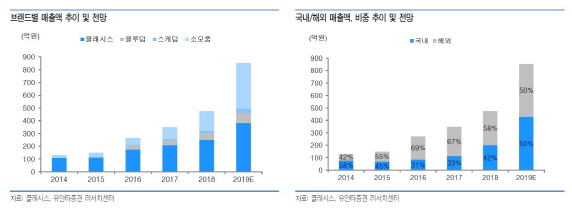

클래시스의 올해 매출액은 전년대비 80% 증가한 855억원, 영업이익은 128.6% 늘어난 400억원을 기록할 것으로 전망했다. 심 연구원은 “시술 성수기인 3분기의 경우 소모품 매출 증가에 따른 이익 레버리지 효과도 기대되는 상황이라 올 하반기에도 호실적을 이어갈 전망”이라며 “지난 6월 CE 인증을 획득한 `클라투 알파` 판매 호조도 기대된다”고 말했다.

이어 그는 “국내외 높은 성장성 및 소모품 확장성 등을 고려하면 추가적인 밸류에이션 프리미엄 부여하기 충분해 보인다”며 “임직원 스톡옵션(280만주)이 수급 부담 요인으로 작용할 수 있으나, 유통주식수 해소 차원에서 긍정적”이라고 판단했다.