.png)

|

최성환 교보증권 연구원은 “라이프·벽지(DID) 부문이 안정적으로 성장하고 자동차 부문은 국내·중국 신규 차량 적용 증가와 고급화 추세 수혜가 예상된다”며 “정보기술(IT), 패드(PAD) 소재 부문 매출 증가와 베트남 법인 인프라 개선 등이 투자포인트”라고 분석했다.

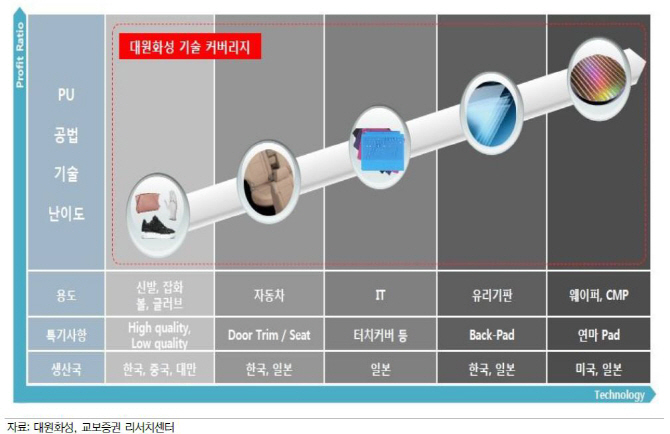

국내 자동차 내장재용 PU 시장 점유율이 50%로 1위인 기업이다. 현대·기아차 내 도어트림용 물량의 80~90%를 공급하고 있다. 중국 내 K시리즈 2개 차종을 비롯해 추가 납품이 기대된다. 중국 내 현지법인을 설립했고 중장기로는 현지 생산기지를 구축해 해외 매출처를 다각화할 계획이다.

IT부문은 IT기기 관련 케이스, 터치커버 등의 원단을 공급한다. PAD(백패드)는 박막트랜지스터-액정표시장치(TFT-LCD) 유리기판 연마 시 필수소모품 자재다. 국내 고객사 증설 계획과 중국·대만기업 공급 협상으로 올해 전년대비 30% 이상 외형성장이 기대된다. 벽지사업은 건설경기와 밀접한 관계다. 최근 신규분양 아파트 공급과 재건축 증가는 긍정적이다. 라이프사업은 신발 매출 비중이 약 79%로 주 매출처인 나이키 외 아디다스 등 매출 다변화를 추진하고 있다.

올해 매출액은 1612억원, 영업이익 211억원으로 전년대비 각각 11.5%, 14.7% 증가할 전망이다. 최 연구원은 “현재 주가는 올해 예상실적 주가수익비율(PER) 대비 9.5배 수준”이라며 “수익성이 높은 자동차, IT 부문 성장성을 감안하면 기업가치 개선이 기대된다”고 전했다.

▶ 관련기사 ◀

☞ 삼화페인트, 1액형 자동차 보수용 퍼티 GP333 출시

☞ 자동차산업, 개별소비세 인하 따른 판매부양 쉽지 않을 듯-메리츠

☞ [투자의맥]수출주 예의주시…자동차·화학 ‘주목’