.png)

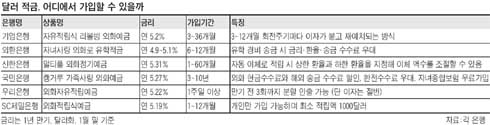

요즘 어린 자녀를 둔 30~40대 부모들 사이에 ‘달러 적금’에 대한 관심이 높아지고 있다. 자녀의 조기 유학이나 해외 연수에 대비해 필요한 자금을 달러로 미리 준비할 수 있는 상품이기 때문이다. 씨티은행 이지혜 PB팀장은 “달러 적금은 투자 위험을 분산시킬 수 있다는 점에서도 추천할 만하다”고 말했다. 이자도 연 5% 안팎(1년 만기 기준)으로, 원화 정기예금보다 0.4~0.5%포인트 높다.

◆아이 유학비도 준비하고… 높은 이자도 챙기고

최근 뭉칫돈이 몰린 대표적인 외화적금 상품으로는 외환은행의 ‘자녀사랑 외화로 유학적금’이 꼽힌다. 작년 6월에 출시돼 지난 1월 말 현재까지 650만 달러가 들어왔다. 강태신 외환은행 차장은 “원화 적금보다 금리가 1%포인트나 높은 데다(1년 만기 연 4.9~5.1%), 금리를 만기까지 확정 지급한다는 점이 인기의 비결”이라고 말했다.

우리은행의 외화자유적립예금(1년 만기 연 5.22%)은 가입 기간에 최대 3회까지 분할 인출이 가능하다. 다만 분할 인출을 하면 이자를 절반만 주니 유의해야 한다. 최초 입금액은 500달러 이상. 국민은행의 ‘캥거루가족사랑외화예금’(연 5.27%)은 가입기간을 최대 10년까지 늘릴 수 있는 게 특징. 이자는 1년 단위로 계산되어 붙는다. SC제일은행의 ‘외화적립식예금’(1개월~1년 연 4.95~5.19%)도 지난해 10월 출시 후 두 달 만에 1800계좌 이상이 판매됐다.

알리안츠생명의 ‘뉴파워 리치연금보험’(연 5%)은 보험이지만 달러적금에 해당하는 상품이다. 지난해 3월 출시 후 석 달간 수입보험료(매출)는 매달 1만 달러 내외였지만, 10월 37만 달러, 11월 34만 달러로 급증세를 보이고 있다. 자녀의 해외 유학이나 연수에 대비하려는 30~40대 샐러리맨이 전체 가입자의 80%를 차지한다고 한다.

◆환 헤지 계약 꼭… 실수요자 아니면 본전도 못 건질 수도

달러 적금은 통상 자녀의 해외연수·유학 목적 등으로 달러를 사용하려는 실수요자에게 적합한 상품이다. 실수요가 아닌 투자 목적 등으로 가입한 경우엔 결국 원화로 환전해야 하므로 환 리스크에 노출된다는 점을 명심해야 한다. 신한은행 김형우 차장은 “원·달러 환율이 지속적으로 하락하는 시기에는 달러 적금이 원화 예금에 비해 오히려 수익률이 현저하게 떨어질 수 있다”고 지적했다.

이 같은 위험을 피하기 위해서는 환(換) 헤지 계약(환율 변동에 따른 손실위험을 피하기 위해 맺는 계약)을 은행과 맺어서 원금 손실 위험을 줄여야 한다. 원·달러 환율은 지난해 초 1000선이 무너진 이후 지난달 918원까지 계속 떨어지다가, 이후 소폭 반등해 현재 940원대에 머물고 있다.

또 투자 목적일 경우 각종 수수료도 제법 나간다. 한국에서 현찰로 달러를 인출하게 되면 인출액의 1~1.5% 정도를 외화현찰 수수료(실물 화폐 취급으로 인한 부대 비용)로 물어야 한다. 예컨대 달러 적금 만기 때 1만 달러를 직접 현찰로 찾는다면, 150달러를 수수료로 내야 한다. 하지만 똑같은 자금을 자녀가 거주하는 해외에 송금하는 경우엔 별도의 수수료를 내지 않는다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)