|

최민하 연구원은 “아이돌뿐 아니라 배우, 댄서 등까지 카테고리를 넓히며 아티스트 풀은 꾸준히 확대했다”며 “다만 2분기에는 일회성 인건비가 더해지면서 영업비용 부담이 가중되면서 직전 분기 대비해서 감익했다”고 분석했다.

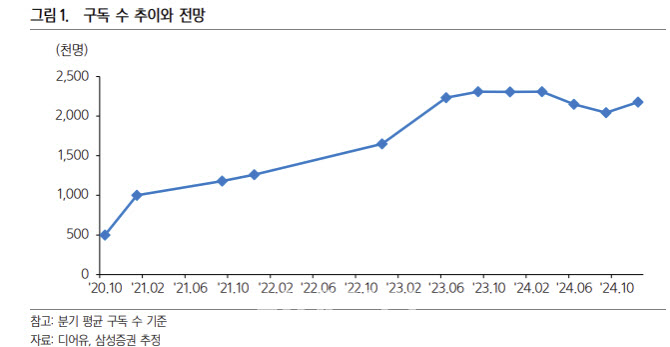

최 연구원은 “상반기 지지부진한 주가 흐름을 야기했던 것은 아무래도 구독수 정체였다”며 “9월 블랙핑크 리사의 버블 입점이 공식화됐고, 데뷔 1주년을 앞두고 있는 에스엠의 보이그룹 ‘라이즈(RIIZE)’도 연내 입점할 가능성이 높다. 주요 주주인 에스엠과 JYP에서 4분기에 각각 신인 걸그룹과 신인 보이그룹 데뷔가 예정돼 있어 당장 입점하진 않겠지만 내년에는 버블 서비스를 개시할 가능성이 크다”고 진단했다.

그는 “4분기에는 구독 수 성장을 재개할 것으로 예상된다”며 “지난 5월 미국 현지 법인 설립을 완료했고 조만간 미국 서비스를 론칭할 예정이다. 인공지능(AI) 콘텐츠 플랫폼사 아이즈엔터테인먼트와 함께 준비 중인 ‘AI 펫(Pet) 버블’ 서비스와 아티스트 캐릭터 굿즈 및 디지털 아이템 사업도 4분기 론칭을 목표로 진행 중으로 추가적인 수익을 가져다줄 것”이라고 내다봤다.