28일 김홍식 하나증권 연구원은 “LG유플러스의 주가 상승이 나타나려면 결국 실적 회복이 가시화하거나 이익 성장 기대감이 높아져야 한다”면서 “그러나 이동전화매출액 성장률 둔화 양상, 영업전산시스템 상각 처리 이슈 등을 감안 시 2024년에도 영업이익 감소 가능성이 높고 최소 2025년 초가 지나야 실적 개선 기대감이 서서히 올라올 것”이라고 전망했다.

그는 상반기 실적 추세를 볼 때, 올해 큰 폭의 영업이익 감소는 불가피하다고 지적했다. 김 연구원은 “2분기 실적은 나쁘지 않았다. 작년 2분기 실적이 우수했다는 점과 회계적 효과를 감안하면 부진한 실적이라고 보기 어려울 것 같다”면서 “영업전산시스템 비용 반영이 2023년 4분기부터 분기에 200억원씩 반영되고 있음을 감안하면 2024년 2분기 연결 영업이익은 전년 동기보다 5% 감소한 2740억원”이라고 분석했다. 영업비용이 안정되는 상황에서 이동전화매출액도 예상보다는 양호하게 발표되어 내용상 실적도 나쁘지 않았다는 판단이다.

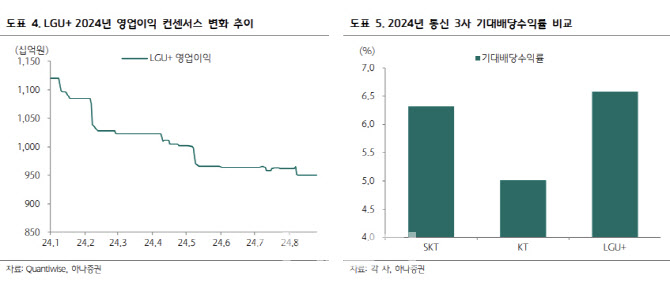

하지만 김 연구원은 “2분기 실적 개선에도 불구하고 1분기 실적이 부진했던 데다가 2024년 하반기에도 소폭이긴 하지만 연결 영업이익 감소세가 지속될 수 밖에 없다”며 “2024년 LG유플러스의 연결 영업이익은 전년 동기보다 9% 감소한 9077억원에 그칠 전망”이라고 내다봤다.

이어 “ 2025년 상반기까지도 유의미한 이익 성장을 보이긴 어려워 보이는데 2024년엔 영업전산시스템 관련 비용 회계 처리가 실적 개선의 발목을 잡았다면 2025년에는 이동전화 매출액 감소 이슈가 고민거리”라고 지적했다.

김 연구원은 “당분간 실적으로 주가가 오르긴 어려워 보이며 결국 이동전화매출액 반등이 주가 상승의 트리거가 될 것인데 이 흐름이 포착되려면 2025년 하반기가 되어야 할 전망”이라며 “주가 선반영이 나타날 것임을 감안해도 시간이 필요해 보인다”고 우려했다.

다만 그는 배당금에 주목할 필요가 있다고 강조했다. 김 연구원은 “LG유플러스의 기대 배당 수익률은 최근 수년간 지속적으로 높아졌는데 배당금이 증가했음에도 주가가 오르지 못한 탓도 있지만 성장성 기대감이 낮아진 데에 결정적으로 기인한다”며 “기대배당수익률이 7%에 육박하는 현 수준에선 강한 주가 하방 경직성을 나타낼 가능성이 높다”고 판단했다.

그는 “경쟁사대비 기대배당수익률이 특별히 높게 형성될 이유는 없다”면서도 “하지만 주가 상승을 이끌만한 실적 변수, 주주이익환원 관련 이벤트가 단기간 내 도출될 가능성이 낮다고 보면 당분간 주가 횡보 가능성이 높다는 판단이며 배당 위주의 투자 전략을 추천한다”고 덧붙였다.

|

!["새벽배송 없이 못 살아" 탈팡의 귀환…쿠팡 완전회복+α[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000552t.jpg)

![“덩치 큰 남성 지나갈 땐”…아파트 불 지른 뒤 주민 ‘칼부림' 악몽[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000001t.jpg)