.png)

.png)

|

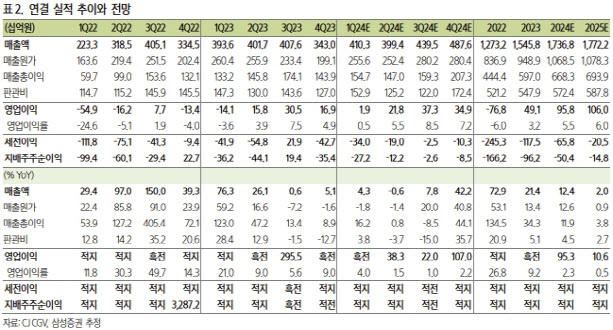

최 연구원은 올해 1분기 CJ CGV의 연결기준 매출액은 전년 동기 대비 4.3% 증가한 4103억원, 영업이익은 흑자 전환한 19억원을 기록하리라고 예상했다. 국내 박스오피스 관객 수는 전년 동기 대비 22.9% 증가해 3090만명에 달했지만, ASP 하락으로 매출액은 10.5% 늘었다.

최 연구원은 “2월 중순까지는 흥행 콘텐츠가 부족했고, 고마진의 스크린 광고 수요가 위축됐던 여파로 국내 영업손실은 48억원으로 손실 규모는 축소되나 적자에 머물 것으로 예상된다”고 전망했다.

다만, 베트남·인도네시아 시장은 로컬·한국 영화의 흥행 등에 힘입어 실적 개선이 기대된다고 봤다. 베트남은 로컬 영화 ‘마이(Mai)’가 흥행 돌풍을 일으키며 베트남 역대 최고 흥행 기록을 다시 썼고, 한국 영화 ‘파묘’는 베트남과 인도네시아 등에서 한국 영화 사상 최고 기록을 경신하며 현지 박스오피스 성과 확대를 견인해 이익 증대를 이끌었으리란 분석이다.

최 연구원은 각 국가별로 영업 상황은 개선되고 있으나 여전히 재무 상황은 부담스럽다고 평가했다. 그는 “중국, 베트남, 인도네시아를 포괄하는 통합 법인인 자회사 ‘CGI홀딩스’는 19년 프리IPO 성격의 투자유치 당시 2023년 6월까지 홍콩 시장 상장을 약속했으나 팬데믹 등 시장 상황을 고려해 올해 6월까지로 상장시기 연장을 합의한 상황”이라고 설명했다.

그는 이어 “상장 기한 추가 재연장에 상호 합의할 가능성도 있지만, 관련해서 불확실성이 있다”며 “추가로 CJ올리브네트웍스의 지분 100%를 CJ로부터 현물 출자받고 제3자배정 유증을 진행하려 했으나 작년 9월 감정보고서의 불인가 처분 항고장 제출 이후 현재 항소심 결과를 기다리고 있는 점도 있다”고 덧붙였다.

최 연구원은 “CJ올리브네트웍스 출자 전환이 완료되면 부채 비율 하락 등 재무 구조는 안정화될 수 있지만, 신주 발행에 따른 주주 가치가 희석될 수 있다”고 말했다.