|

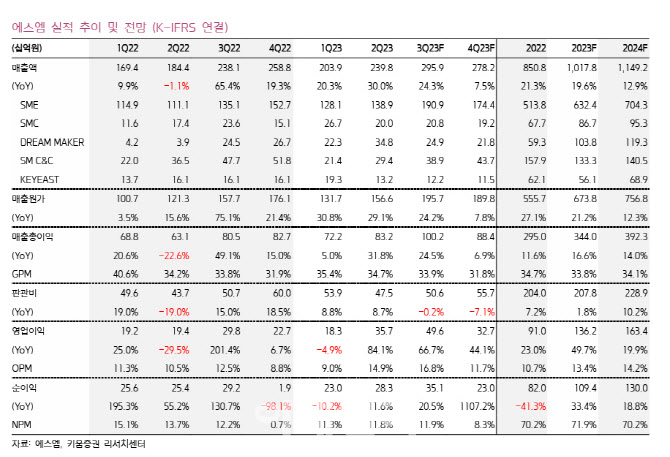

3분기 매출액은 2959억원, 영업이익 496억원으로 추정했다. 지난해 같은 기간보다 각각 24.3%, 66.7% 증가한 수준으로 컨센서스에 부합할 전망이다.

분기 앨범 판매량은 기대했던 대로 900만장에 육박할 것으로 내다봤다. NCT드림 460만장, 엑소 190만장, NCT 100만장, 라이즈 104만장 등 기존 탑 스타와 신인이 모두 선방한 것으로 판단했다.

그는 “에스파 월드투어 18회, NCT 투어 5회, 태연 8회 등이 반영되고, 2분기 실적 개선 포인트였던 앨범과 동시 개최된 팝업스토어 및 해외 팬미팅 MD도 실적 개선을 도운 것으로 판단한다”고 설명했다.

아울러 에스엠브랜드마케팅 인수에 따른 연결 편입 시작으로 광고와 콘텐츠 부문 약세를 방어할 것으로 분석했다.

특히 아티스트 컴백이 정상화로 실적 개선 가능성이 있다는 것을 3분기 역대 최대 실적으로 증명해냈다고 판단했다. 에스엠은 경영권 문제로 인해 지난 2020~2022년 경쟁사들과 대비된 행보를 보였다. 월드 스타로 도약한 아이돌 보유, 신인 그룹 런칭, 현지화 그룹 데뷔 등 파이프 라인 강화에 나서지 못했기 때문이다. 그러나 최대주주 변경 이후 멀티 프로덕션 체계를 기반으로 지식재산권(IP) 창출력과 적시성 확보에 노력을 기울였다. 이에 차츰 제작센터별 독자적 프로듀싱 체계를 갖추며 아티스트 가동이 정상화되고 있다.

그는 “4분기에도 에스파와 라이즈, 레드벨벳, 태민, 태연, 동방신기 등 3분기 못지 않은 활동이 예상된다”며 “특히 전세계 21개 도시 월드투어를 마친 에스파의 성장세가 시장의 주목을 받을 것”이라고 내다봤다.

이어 “내년 상반기까지는 2023년 실적 기저 모멘텀도 반영, 엔터사 중 가장 안정적인 실적 개선을 이룰 전망”이라며 “스타트는 늦었지만 정상화에 대한 제대로된 평가가 반영될 시점”이라고 덧붙였다.

![[그해오늘]박원순 사망 6년…고소부터 인권위 판단까지](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070900006t.jpg)