|

박상현 하이투자증권 연구원은 “전세계 GDP 의 약 46%를 차지하고 있는 G3 경제의 부진은 당연히 글로벌 경제에 악영향을 미칠 수밖에 없다”며 “G3 경기는 각기 다른 사이클과 경기 관련해서도 다른 리스크를 지니고 있어 글로벌 경기의 강한 반등이 쉽지 않음을 시사한다”고 말했다.

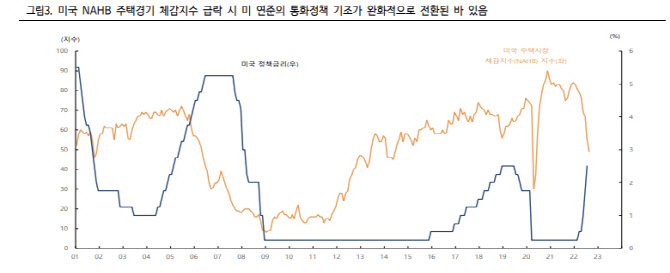

우선, 미국 경제의 경우 침체 논쟁이 지속되고 있는 가운데 일부 8월 경제 지표는 경기 흐름이 빠르게 악화될 가능성을 키웠다. 8월 뉴욕 엠파이어 스테이트 제조업지수와 NAHB 주택체감지수의 급락은 경기 사이클 우려를 증폭시켰다. 뉴욕 제조업지수의 경우 ISM 제조업 지수와 높은 상관관계가 있어 8월 ISM 제조업 급락 가능성을 높였다.

또 3분기 미국 GDP 성장률이 역성장을 기록할 가능성을 높였다는 평가다. 주택경기 체감지표인 NAHB 지수 급락 현상 역시 주택경기의 둔화 흐름의 가속화로 인한 경기 둔화 압력 확대로 해석했다.

다만 이러한 지표들의 급락 현상이 추세적으로 이어질지 여부를 지켜봐야 한다고 봤다. 박 연구원은 “지표들의 급락 현상이 추세적으로 이어진다면 미국은 예상보다 빠른 경기 경착륙 국면에 진입할 공산이 높다”며 “일시적 현상에 그친다면 미 연준의 금리인상 충격의 일시적 해소 과정으로 해석할 수 있다”고 설명했다.

미국 물가의 정점 통과 가능성이 커지면서 미 연준의 금리인상 속도가 조절될 여지가 커지고 있는 점은 긍정적으로 평가했다. 박 연구원은 “지표 급락은 공격적 금리인상 기조 지속 시 연준이 원하지 않는 급격한 경기침체 국면 진입을 선제적으로 알려준 지표 역할을 할 수 있다”며 “경기사이클은 미 연준의 금리인상 기조가 9월 연방공개시장위원회(FOMC) 회의를 기점으로 중요한 변곡점을 맞이할 수 있음을 시사하고 있다”고 말했다.

아울러 일부 경제지표의 급락 현상에 금융시장이 크게 흔들리지 않는 이유는 미 연준의 정책 전환 기대감과 함께 가격지표들이 긍정적 흐름으로 전환됐기 때문이라고 설명했다. 가솔린 가격이 갤론당 4달러를 하회하고 주택경기 체감지표 NAHB 지수의 급락을 촉발한 모기지 금리 역시 하향 안정되는 분위기이다.

박 연구원은 “미국 경기 사이클에 경고등이 켜진 것은 분명하지만 경기침체 리스크가 오히려 미 연준의 금리인상 기조 변화를 촉발할 수 있다”며 “동시에 유가 하락 등은 인플레이션 압력 둔화와 함께 소비심리 반등으로 이어지면서 미국 경기의 하방 경직성을 강화시킬 수 있어 일부 경제지표 급락 현상에 대한 과도한 우려감 역시 경계할 필요가 있다는 생각”이라고 전했다.

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)