|

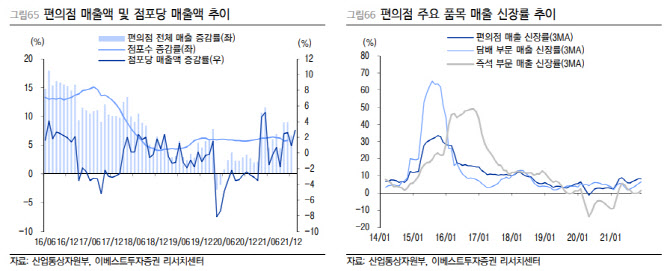

오 연구원은 “BGF리테일의 수익성 중심의 개점 전략이 이어질 전망”이라며 “지난해에는 상품 믹스 개선에 따라 매출총이익률이 0.4%포인트 개선됐는데, 이는 동사의 차별화 상품 강화 전략이 유효했던 부분으로 판단한다”고 분석했다. 지난해 4분기 상품군별 성장률은 가정간편식(HMR) 18%, 음료 14%, 스낵 18%, 주류 15% 등으로 오미크론 변이 확산에도 대체로 양호했다는 평가다.

오 연구원은 “올해도 이러한 전략은 지속될 것으로 보이며, 외부 활동 증가와 맞물려 실적 개선이 기대된다”며 “더불어 외부 활동 증가 시 판매 호조를 보이는 주류, 과자, 음료 등의 품목 출고가 인상이 예정되어 있어, 전반적인 가격 상승이 편의점 실적에 긍정적인 영향을 미칠 것”이라고 내다봤다.

오 연구원은 “2022년 예상 실적 기준 현 주가는 주가수익비율(P/E) 16.1배”라며 “리오프닝에 따른 편의점 업황 회복을 오롯이 누릴 수 있는 BGF리테일의 위치가 강점이라고 판단하며, 지난해 차별화 상품 강화 전략 또한 올해 계속해서 돋보일 것”이라고 밝혔다.

!['36.8억' 박재범이 부모님과 사는 강남 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500062t.jpg)