.png)

|

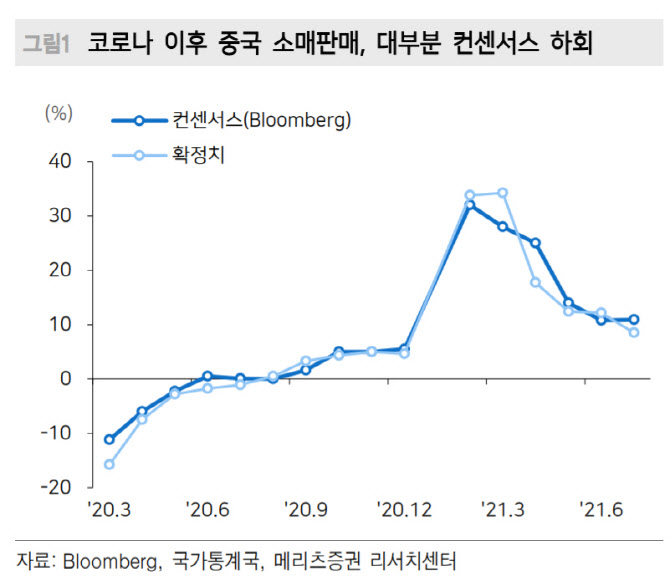

최설화 메리츠증권 연구원은 2일 보고서에서 “코로나19 이후 중국 경기의 특징 중 하나는 소매판매 등 소비 지표가 대부분 시장 예상을 하회하는 것”이라면서 “시장 참여자들이 기대했던 보복 소비(Pent up)도 실망감만 남겼고, 경제성장률에서 소비의 기여도가 코로나 직전인 3.5%에서 올해 상반기 2.3%로 낮아져 코로나19 이후 중국의 경기는 수출과 투자가 견인했다”고 판단했다.

올해 7월 기준 중국인의 가처분소득 증가율은 6.3%로 회복했지만, 코로나 직전 수준이었던 8%대에는 미달했다. 소득 중에서도 근로소득과 사업순소득이 코로나 직전 증가율 대비 각각 -1.7%, -3.7% 하락하며 낙폭이 컸고, 소형 기업의 매출이 더 부진했다. 즉 중소기업, 소상공인 중심의 중저소득층의 코로나19 피해가 컸고, 불확실성에 대비해 소비를 줄이면서 소비 부진을 초래했다는 것이다. 델타 변이 바이러스, 홍수 등 일시적 요인도 지표 부진을 확대했다.

최 연구원은 오프라인을 중심으로 중국 소비가 다시 완만하게 회복될 것으로 내다봤다. 8월 중하순부터 크게 감소한 중국 내 신규 지역 확진자수, 정부의 강력한 행정제재 조치로 인한 백신 접종률 상승 등이 이유였다. 일시적인 요인의 해소와 추석, 국경절 황금 연휴 등 이벤트도 있었다.

다만 향후 소득에 관한 보수적 전망으로 단기간 개선은 쉽지 않을 것이라고 전망했다. 심지어 연간 성장률 목표(6%)를 하회할 가능성도 있다고 봤다.

중국 인민은행이 실시한 2분기 가계 설문조사에서, 향후 고용환경이 어려워질 것으로 예상하는 가계의 비중은 2019년 말의 33%에서 35%로 상승했다. 또한 저축을 늘리려는 비중도 46%에서 49%까지 상승했다. 미성년자를 향한 게임, 교육, 의료미용의 소비 제한, 빅테크 기업의 금융사업 재정비 등 최근 발표되는 다양한 산업 규제도 소비에 부정적일 수 있다.

최 연구원은 “오히려 최근 중국 내에서 크게 회자되고 있는 ‘공동 부유’의 추진은 현단계 중국 소비 부진의 근본적인 해결 방안이 될 수도 있다”면서 “고용 확대를 통한 가처분소득의 증가, 재정정책에 기반한 사회 공공 서비스와 안전망 확대, 세수 개혁을 통한 소득 재분배 등의 내용이 예상돼 관련 효과를 모니터링할 필요가 있다”고 설명했다.