.png)

|

이어 “미국 통화정책의 경우 파월 연방준비제도(Fed·연준) 의장이 자산매입 축소까지 상당 기간 소요될 것이라 밝혀 연내 테이퍼링(자산 매입 축소) 기대가 약화됐다”라고 덧붙였다.

뜻하지 않은 코로나19 변이 바이러스로 인한 전염병 재유행으로 중앙은행들의 긴축 전환이 다소 늦춰지는 게 아니냐는 기대감이 나올 수 있단 것이다. 긴축은 일반적으로 금리 상승을 동반하므로, 긴축이 일어나지 않는다면 금리는 현 하향 안정화 추세를 유지할 것으로 보인다.

국내외 국채금리는 하향 안정화되는 추세인데, 중앙은행 변수 외에도 이를 유지시킬 요인이 상당한 것으로 분석된다.

오 연구원은 우선 국고채 3년물은 1.50% 수준을 고점으로 하향 안정화되고 있다고 보았다. 다시 횡보 또는 단기적 하향세 전환이 가능하단 것이다. 또한 최근 국채고 3년물이 하향 안정화되고 있음에도 OCS과열판단 지표와 20일 변동성은 되레 축소되고 있어 안정화에 긍정적으로 보았다. 최근 등락범위 및 전략 지표 등을 감안할 때 국채 3년 트레이딩 범위는 1.35~1.50%으로 예상했다.

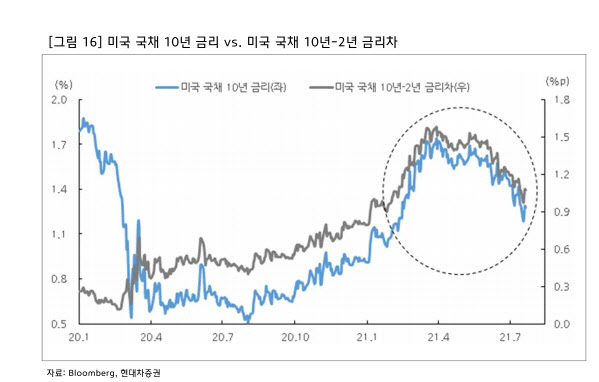

미국채 금리의 경우 10년물과 2년물 금리차 동반 하락을 주목할 필요가 있다고 전했다. 오 연구원은 “선행지표인 장단기 금리차는 채권 금리의 선행지표로 금리차 축소를 동반한 채권 금리 하락은 랠리 가능성을 시사한다”고 전했다.

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)