.png)

|

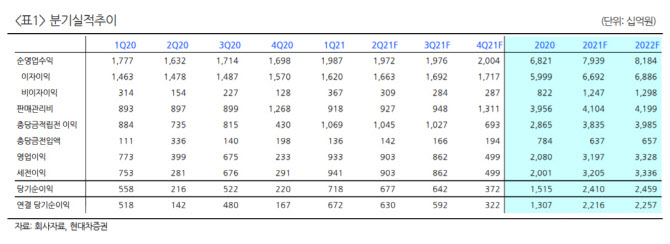

금융시장 여건이 우호적이어서 비이자이익도 양호하다는 설명이다. 전 분기 약 600억원의 특이요인이 있어 전 분기 대비로는 감소하지만 전년 동기 대비로는 대폭 증가해 완연한 회복세고, 대손비용은 신규부실이 적은 가운데 일부 충당금 환입 요인도 있어 낮은 수준을 유지했다. 판관비는 2분기 특별한 계절적 요인 없이 전 분기 대비 안정적으로 관리할 수 있을 것으로 예상했다.

김진상 현대차증권 연구원은 18일 리포트에서 “지난해 비은행 호조가 금융지주사의 손익을 지탱했던 것과 달리 올해는 은행이 지주사 증익을 견인하는 양상”이라며 “타행 대비 은행의 이익기여도가 높은 우리금융지주에게 유리하다”고 전했다. 이어 “지난해 부진했던 비이자이익 정상화, 캐피탈 등 M&A 효과도 가세해 올해 이익은 69.5% 증가로 은행 중 가장 뚜렷한 증가세가 기대된다”고 덧붙였다.

하반기 은행주는 △금리인상·테이퍼링 임박 기대 △중간·분기배당, 배당성향 제고 등 배당 플레이 △코로나19 일단락에 따른 신용·규제리스크 완화가 주요 주가촉매가 될 것이라는 전망이다. 우리금융지주는 배당수익률이 업계 최고 수준으로 추정되고, 올해 이익 모멘텀과 비용관리도 업계 수위권인 만큼, 올해와 내년의 이익 추정치를 상향 조정하는 한편 목표주가도 16% 올려 잡았다.