[이데일리 김소연 기자] 유안타증권은 13일

셀트리온(068270)에 대해 1분기 실적을 통해 바이오시밀러 제품들의 생산성 향상을 통한 원가율 개선이 가능함을 입증했다고 판단했다. 하반기 다케다 제약 양수 관련 매출, 렉키로나주 및 코로나 진단키트 매출 등 추가 매출 기여도가 증가할 것으로 전망했다. 향후 코로나치료제 출시 및 임상 3상 결과가 주가의 변수가 될 것으로 예상했다. 투자의견 ‘매수’ 유지, 목표주가는 37만원을 유지했다. 현재 셀트리온 주가는 12일 기준 26만2500원이다.

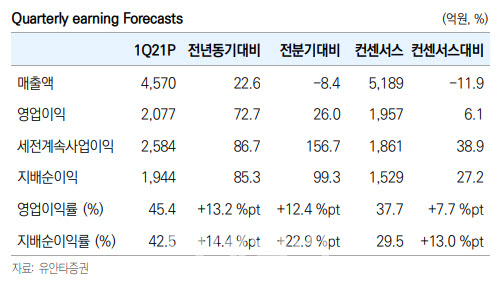

서미화 유안타증권 연구원은 이날 보고서에서 “셀트리온이 1분기 연결기준 매출액 4570억원, 영업이익 2077억원을 시현했다”며 “트룩시마의 견조한 매출과 유플라이마(휴미라 바이오시밀러) 공급 확대로 매출이 증가했다”고 분석했다.

이어 “경상개발비 감소, 생산효율성 개선에 따라 수익성이 개선돼 영업이익률 45.4%를 기록했다”며 “영업이익은 컨센서스 대비 6.1% 상회했다. 수익성이 좋은 유플라이마 매출이 1188억원 발생했고, 생산성 향상으로 원가가 개선(원가율 35%)됐기 때문”이라고 설명했다. 렉키로나주 임상 3상 진입으로 연구개발비 부담 또한 완화됐다고 했다.

서 연구원은 “유럽시장에서 점유율을 유지하고 있으며 1분기 매출 비중은 램시마Ⅳ 1%, 트룩시마(리툭산 바이오시밀러, 혈액암 치료제) 19%, 허쥬마(허셈틴 바이오시밀러, 유방암치료제) 16%, 유플라이마(휴미라 바이오시밀러, 자가면역질환치료제) 26%, 렉키로나 2%, 기타(용역매출, 자회사매출 등) 36% 였다”고 설명했다. 이어 “별도 기준으로는 매출액 3846억원, 영업이익 1961억원을 기로했다”고 덧붙였다.

서 연구원은 “1분기 실적을 통해 바이오시밀러 제품의 생산성 향상을 통한 원가율 개선이 충분히 가능함을 입증했다”고 강조했다. 이어 “코로나치료제 렉키로나주는 국내 약 70개 병원에서 2700명의 환자에게 투여완료됐으며 유럽 이외의 다수 국가에서의 허가를 위한 절차가 진행 중”이라며 “임상 3상 환자 투여는 완료한 상화으로 6월 탑라인 결과 발표가 예상된다”고 말했다. 이에 따라 유플라이마의 런칭 이후 매출 확대, 타국가에서의 코로나치료제 출시 및 임상 3상 결과가 향후 주가의 변수가 될 것으로 서 연구원은 전망했다.