|

심은주 하나금융투자 연구원은 “‘사회적 거리두기’가 활성화되면서 상반기 대비 하반기가 부정적인 흐름을 보였다”면서 “특히 기업 간 기업(B2B) 주류 시장은 하반기 정상적인 영업 활동이 불가능했다”고 분석했다.

다만 하반기부터는 점진적인 완화가 기대됐다. 심 연구원은 “의료진을 시작으로 백신 보급이 가시화된만큼 ‘거리두기’ 완화에 대한 기대감이 형성될 것으로 보인다”며 “이에 하이트진로 등 주류 업체들의 실적 모멘텀도 하반기로 갈수록 강해지는 흐름을 보일 것”이라고 전망했다.

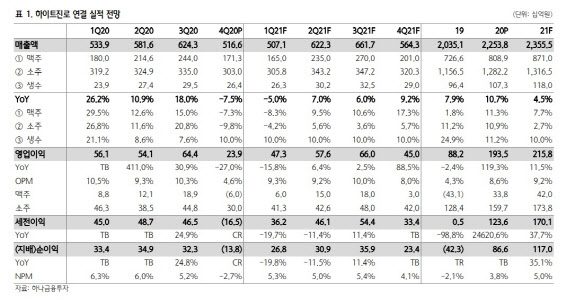

하반기 점진적인 회복을 가정할 시 올해 실적은 ‘상저하고’ 흐름을 보일 것으로 전망했다. 하나금융투자가 추정한 올해 연결 기준 하이트진로의 매출액은 2조3555억원, 영업이익은 2158억원이다. 각각 전년 동기 대비 4.5%, 11.5%씩 늘어난다는 예상이다.

심 연구원은 “1분기에는 전년 동기 대비 감익이 불가피하겠지만 이를 바닥으로 분기별 개선세가 이어질 것”이라며 “하반기 주류 시장의 회복 추이에 따라 실적 추정치가 상향 조정될 수 있다”고 설명했다.

이어 1분기 영업이익은 전년 동기 대비 15.8% 감소한 473억원 수준으로 추정됐다. 심 연구원은 “1분기 실적은 시장 기대치는 충족하는 수준일 것”이라며 “점진적 개선, ‘사회적 거리두기’ 완화 등이 가시화될 때 주가에도 반영될 수 있다”고 덧붙였다.

![이륙 직전 기내 ‘아수라장'…혀 말린 발작 승객 구한 간호사[따전소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021301816t.jpg)

![야산서 발견된 백골 소년…범인은 동료 ‘가출팸'이었다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021400001t.jpg)