|

유재선 하나금융투자 연구원은 “최근 정부 재난대책으로 요금할인 이슈가 부각됐지만 미미한 규모로 마무리됐다”며 “전기요금 개편은 현실적으로 기대하긴 어렵지만 올해 하반기부터는 유가 하락 덕에 실적 개선이 나타날 수 있다”고 설명했다.

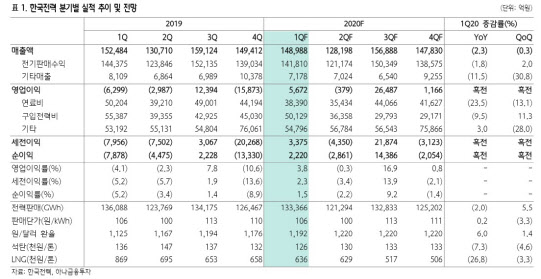

올 1분기에도 연료비 절감으로 인해 한국전력의 영업이익은 흑자전환이 가능할 것으로 전망된다. 하나금융투자가 추정한 올해 1분기 한국전력의 매출액은 14조9000억원으로 전년 동기 대비 2.3% 감소하지만, 영업이익은 5672억원으로 흑자전환할 것으로 전망된다.

유 연구원은 “겨울철 성수기 따뜻한 날씨로 판매실적이 부진했지만 석탄 및 유가 하락으로 연료비 절감이 나타날 것”이라고 분석했다.

그는 “최근 원유 감산 합의에도 수요가 부진할 것이라는 우려로 저유가가 장기화될 가능성이 높다”며 “최근 나타난 원자재 가격 급락은 올 3분기부터 실적개선에 반영될 것”이라며 “방어주로서 부각될 수 있는 국면”이라고 강조했다.