|

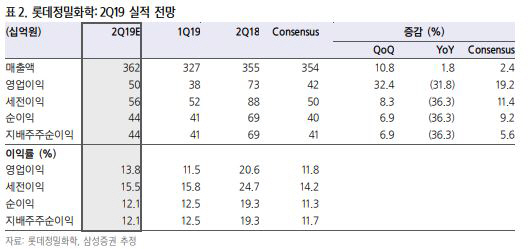

조현렬 삼성증권 연구원은 “롯데정밀화학의 2분기 영업이익은 500억원으로 전 분기 대비 32% 증가하고 컨센서스(420억원)를 19% 웃도는 어닝 서프라이즈가 예상된다”며 “이는 에피클로로히드린(ECH) 흑자전환, 셀룰로스 성수기 진입, 환율효과 개선 등에 기인한다”고 설명했다.

조 연구원은 “롯데그룹 배당성향 30% 목표를 고려하면 올해 롯데정밀화학의 주당배당금(DPS)은 2000원(배당성향 27%)으로 전망된다”며 “현재 주가기준 배당수익률 3.9%로, 배당 매력도 두드러질 것”이라고 분석했다.

그는 “특히 롯데정밀화학은 화학업종 내에도 유일하게 전 제품 스프레드가 개선되는 업체”라며 “투자심리 호조세는 지속할 것으로 보여 주가 하단을 높여줄 것”이라고 판단했다.