.png)

.png)

|

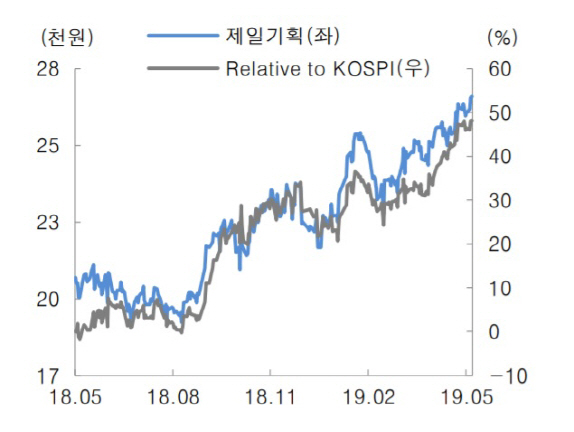

대신증권은 올해 제일기획의 총이익을 전년(2730억원) 대비 5.7% 상승한 2900억원, 같은 기간 영업이익은 10.4% 늘어난 644억원을 기록할 것으로 내다봤다. 국내는 광고 성수기 효과로 1분기 역성장에서 벗어나고 해외는 유럽과 중국, 북미 등 모든 지역의 성장 추세가 이어질 것이라는 분석이다.

김회재 대신증권 연구원은 “판관비의 70%를 차지하는 인건비는 영업이익 성장률과 유사한 증가가 예상되지만 기타 비용에 대한 효율화가 발생하면서 당사 직전 추정보다 영업이익이 늘어날 것”이라고 설명했다.

김 연구원은 이어 “2017년부터 배당 성향을 60%로 30%포인트 상향했고 대규모 인수합병(M&A)이 발생하지 않을 경우 60% 수준의 배당 성향을 유지하는 것이 배당 정책이다”며 “향후 5년간 연평균 11%의 성장이 예상되는데다 배당 매력도까지 높은 상황에서 주가 상승 여력은 여전히 충분하다”고 덧붙였다.