.png)

|

신 연구원은 SK하이닉스의 HBM 시장 독주가 한동안 이어질 가능성이 크다고 봤다. 경쟁사 대비 높은 HBM 기술 경쟁력과 수율 때문이다. 지난해 SK하이닉스의 전체 HBM 시장 점유율 60% 수준으로 예상, 올해 전체 매출액에서 HBM이 차지하는 비중은 20% 이상 달성 가능하리란 게 신 연구원의 판단이다.

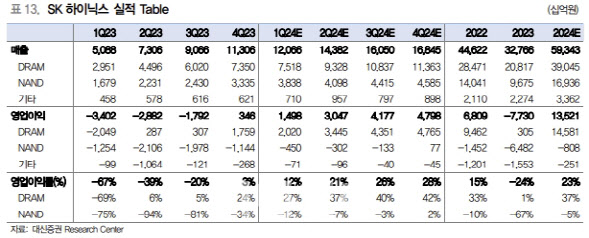

신 연구원은 “HBM 생산설비 증설 계획보다 인공지능(AI) GPU 수요 증가와 필요한 HBM 탑재량 수요 증가의 속도가 더 빠르게 이뤄지고 있다”며 “SK하이닉스는 올해 1분기 매출액이 전년 동기 대비 137% 증가한 12조1000억원, 같은 기간 영업이익이 흑자 전환한 1조5000억원으로 실적 호조를 기록할 전망”이라고 분석했다.

아직 D램 레거시 수요가 회복되지는 않은 것으로 보이지만, HBM 수요가 폭발적으로 증가하면서 발생하는 D램 레거시 모델 수요에 긍정적으로 작용할 전망이라는 게 신 연구원의 설명이다. 또 솔리다임과 낸드의 영업적자 폭이 빠르게 축소되며 2분기부터 재고 정상화와 함께 흑자 전환 흐름을 기대하기도 했다.

그러면서 신 연구원은 “경쟁사들의 HBM3E 진입에 따른 경쟁 심화와 밸류에이션 부담에 대한 우려가 제기되나 2025년까지 HBM3·HBM3E 시장을 선도하는 입지에 집중해야 한다”며 “하반기 이후 IT 수요 성수기와 하이퍼스케일러의 일반 서버 투자 확대에 따른 수요 증가를 기대한다”고 말했다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)