|

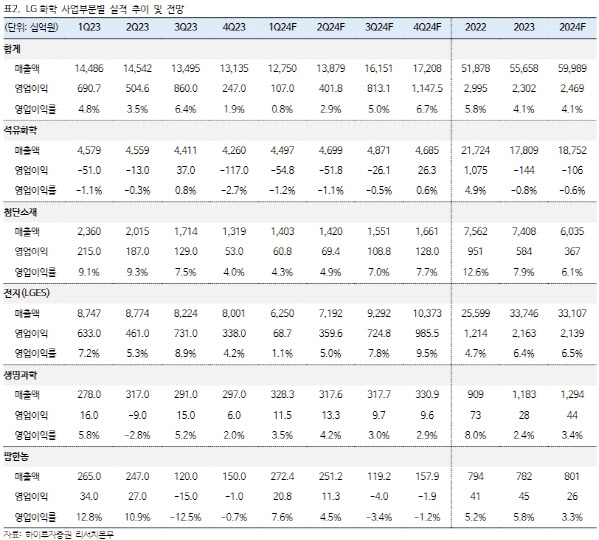

LG화학은 지난해 4분기 영업이익이 전 분기 대비 71.3% 줄어든 2470억원으로 시장 기대치 5274억원을 큰 폭으로 밑돌았다. 석유화학 부문이 시황 부진으로 적자 전환했고, 전기차 수요 둔화와 원재료 래깅효과 등으로 전지와 첨단소재 부문 영업이익 또한 전 분기 대비 큰 폭 감소한 영향이다.

전 연구원은 “첨단소재 영업이익은 전 분기 대비 58.9% 감소한 530억원으로, 유럽 전기차 수요 둔화로 양극재 출하량이 감소했고 메탈 가격 하락세 지속에 따라 판가도 전 분기 대비 대폭 조정된 영향”이라며 “북미 GM 얼티엄 셀즈 증설 물량 출하로 연간 판매량은 증가하겠으나 올해 상반기까지 판가 하향 조정은 이어질 것으로 예상된다”고 설명했다.

석유화학 부문은 전방 수요 부진과 납사 가격 상승에 따른 주요 제품 스프레드 축소로 재차 적자 전환했고, 그 규모는 -1170억원에 달했다. 올해 1분기 이후 적자 규모는 축소되겠으나 3분기까지 적자 추이 자체는 이어지리라는 게 전 연구원의 분석이다.

전 연구원은 이에 따라 LG화학의 올해 실적에 대한 눈높이 하향 조정이 불가피하다고 봤다. 최근 중국 정부가 지급준비율 인하, 부동산 규제 완화 등 각종 부양책을 실행하고 있으나 실질적인 수요 창출까지 이어지며 석유 시황 회복에 의미 있게 기여하기는 어려워서다. 센티멘털 측면에서 단기 개선 정도에 그칠 가능성이 크다는 얘기다.

첨단소재 사업부도 리튬·니켈 등 주요 메탈 가격 내림세가 여전히 이어지고 있어 양극재 판가 조정이 불가피할 것으로 예상했다. 전 연구원은 “이미 보유하고 있던 메탈이 투입됨에 따른 역래깅 효과 또한 피하기 어려운 만큼 상반기까지 양극재 이익 부진은 이어질 것이라는 데 무게를 둔다”고 평가했다.

전 연구원은 “지난해 석유화학 시황 부진 속에서 그나마 영업이익과 주가 동력원이 됐던 첨단소재와 전지사업 또한 올해 고전할 것으로 예상되는 만큼 당분간 주가 반등의 모멘텀은 부재해 보인다”며 “더욱 긴 호흡으로 중장기적으로 성장 동력원을 꾸준히 마련해가고 있다는 점에 주목할 필요가 있다”고 강조했다.