.png)

|

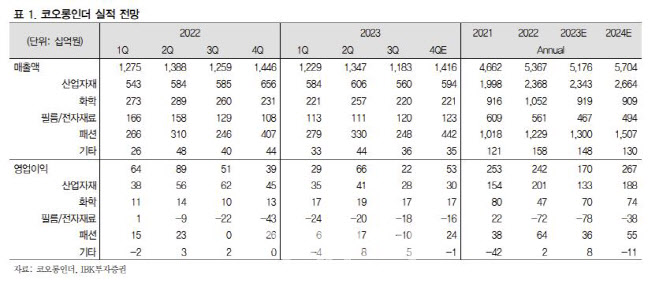

이에 따라 온라인 판매 비중 증가, 신규 브랜드 런칭 및 일회성 비용 감소 등으로 코오롱인더의 올해 4분기 패션부문 영업이익은 240억원으로 추정했다. 이는 전 분기 대비 큰 폭의 흑자 전환인 셈이다. 게다가 중국 최대 스포츠 의류 업체인 안타와 합작한 공동기업도 중국 전역 160개 이상의 단독 매장 운영 및 중국 야외 활동 증가 등으로 올해 매출액이 작년 대비 약 50% 증가할 전망이라고 이 연구원은 설명했다.

또한, 베트남 타이어코드와 아라미드 증설 완료로 작년과 올해 약 6000억원이 투입된 자본적지출(Capex)이 내년에는 1000억원대 초반으로 감소하며, 본격적인 투자 회수기에 돌입할 전망하고 있다. 이 연구원은 “특히 아라미드 증설의 경우 현재 기계적 준공은 완료된 상황이며, 12월 시운전을 통하여 내년부터 실적에 반영될 전망”이라며 “추가적인 신규 고객사 확보 및 펄프 공장 완공 이후 증설 효과가 본격화될 것으로 보인다”고 전했다.

그러면서 이 연구원은 화학부문은 부진한 매크로 환경에서도 견고한 실적을 지속할 전망이라고 내다봤다. 최근 석유수지가 수익성이 다소 둔화된 상황이나, 고순도 방향족계 석유수지(PMR) 등 고부가 석유수지 증설 효과가 내년 하반기 이후 반영될 전망이며, 에폭시수지는 3분기를 바닥으로 전방 인쇄회로기판(PCB)의 재고 축적 수요가 발생하고 있기 때문이다.

페놀수지 또한, 조선업 수주 확대로 도로용 페놀수지판매가 증가하고 있다. 이 연구원은 “참고로 동사의 페놀수지는 국내 1위, 아시아 2위 생산능력을 보유하고 있으며, 기초소재부터 전자재료용까지 다양한 제품 라인업 보유 및 최근 원재료 가격 하락으로 견고한 수익성을 기록하고 있다”고 부연했다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)