|

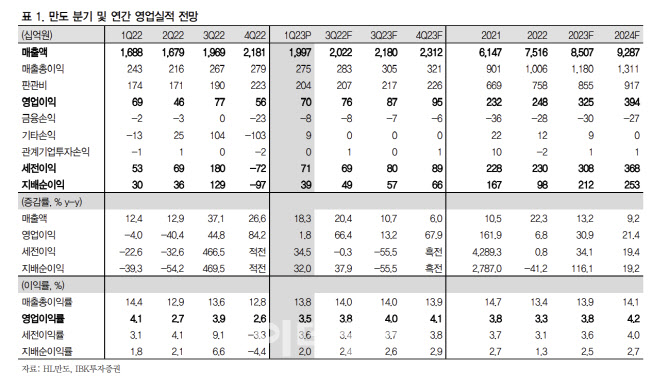

고객사의 판매 증가로 역대 최대 1분기 매출액을 기록했지만 수익성은 다소 더디다고 평가했다. 북미 전기차 업체향 물량이 늘어나는 만큼 일정 부분 단가 하락이 불가피하다는 분석이다. 물량 증가에 따른 가동률 상승과 원자재 가격 안정화로 원가율일 전분기 대비 개선되고 있으나 반영 속도는 하반기 이후에 체감할 수 있을 것이란 전망이다.

2분기에는 희망퇴직 프로그램 실시로 일회성 비용이 반영된다고 짚었다. 한국법인 별도 기준으로 소폭 적자를 기록하는 가운데 고정비 절감 노력의 일환이라는 평가다. 국내 유휴 인력 조정과 한국에서 대부분 담당해오던 연구·개발(R&D)을 분담하면서 중장기 수익성 개선에 기여할 것으로 봤다.

현대차그룹에 적용이 기대되는 레벨3 수준의 고속도로 자율주행(HDP)에 주요 부품 납품 전망은 호재로 꼽았다. 제네시스 모델에 납품하고 있는 주행 관련 핵심 전방센서인 레이더와 카메라 센서, 도메인 컨트롤 유닛(DCU)을 납품할 계획인데, 기존 마이크로 컨트롤러 유닛(MCU) 기반에서 애플리케이션 프로세서(AP)를 탑재한 시스템으로 납품하면서 단가 상승이 기대된다고 내다봤다. 이 연구원은 “지난해 연말 현대차 제네시스 G90 연식변경에 적용될 것으로 기대됐지만 일정이 지연돼 EV9 GT라인부터 적용될 것으로 예상된다”고 말했다.

![결혼 앞둔 예비신부 사망…성폭행 뒤 살해한 그놈 정체는 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031200001t.jpg)