.png)

|

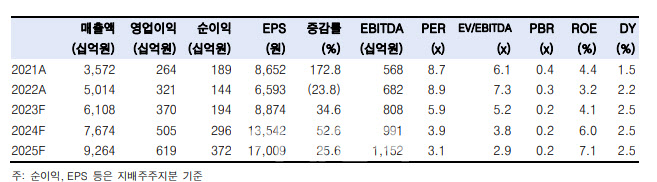

현대백화점의 1분기 실적은 연결기준 매출액 1조1627억원, 영업이익은 766억원으로 추정했다. 지난해 같은 기간보다 매출액은 24.4% 늘지만, 영업이익은 13.8% 감소할 것으로 내다봤다. 매출액은 시장 기대치를 3.5% 상회하지만 영업이익은 11.1% 하회하는 수준이다.

그는 “백화점 부문의 영업이익은 전년 동기대비 소폭 감익한다고 추정하는데, 판관비가 증가하고 명품, 가전 매출의 성장률은 둔화되기 때문”이라고 짚었다. 1~3월 내국인의 해외여행이 증가하면서 객단가가 높은 명품, 가전 매출의 성장률 둔화가 빠르게 나타났다.

면세 사업의 영업적자는 207억원으로 추정했다. 지난 4분기 대비 송객수수료가 소폭 하락하면서 전분기대비 영업적자는 줄어들 것이라는 설명이다. 다만 경쟁사 대비 손익 개선이 크지 않은데, 특허수수료 환입 금액이 적고 인천공항의 면세점 점포 면적이 작은 게 이유라고 짚었다.

주요 자회사인 지누스의 2023년 1분기 연결기준 매출은 2802억원, 영업이익은 88억원으로 추정했다. 지난해 같은 기간보다 각각 3.6%, 68.9% 감소한 수준이다.

그는 “해외여행의 본격화와 더딘 경기 회복에 따라서 백화점 산업이 예상보다 빠르게 성장률 둔화를 보이는 점은 아쉽다”며 “2분기 또한 기저 효과에 따른 의류 매출 부진이 이어지면서 부진할 전망”이라고 했다.

이어 그는 “중국 화장품 산업과 인바운드 관광객 회복에 대한 기대감으로 대부분의 화장품, 면세 기업의 밸류에이션이 빠르게 높아진 반면 현대백화점은 백화점 산업과 주요 자회사인 지누스 부진에 대한 우려로 주가 회복이 더뎠다”고 말했다.

그는 “우려는 충분히 반영되었기 때문에 밸류에이션 매력이 부각되면서 현대백화점의 주가는 회복세를 보일 것”이라고 내다봤다.

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)