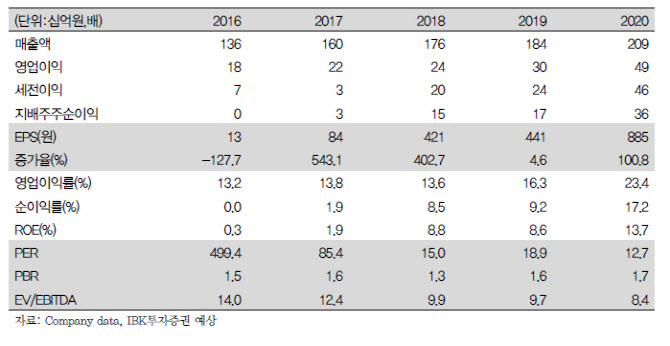

지난해 4분기 연결 매출액은 전년비 5.6% 늘어난 655억원, 영업이익은 16.3% 감소한 115억원으로 전망했다. 고철시세 상승에 따른 자동차 재활용 부문의 매출 호조가 전사 외형 성장을 견인할 전망이다. 다만 영흥산업환경, 파주비앤알 등 건설폐기물 사업장 두 곳 인수(2020년 10월) 효과가 사라졌고, 경쟁 심화로 마진율이 높은 매립 사업의 부진이 이어졌음을 고려하면 영업이익 감소는 불가피할 것으로 보인다.

|

또 작년 고철 평균 시세가 1kg당 520원 수준으로 전년비 89% 크게 상승했는데, 국내외 탄소중립 정책 확산 분위기를 감안하면 올해도 고철 수요 증가 및 가격 상승세가 지속될 것으로 예상된다. 이에 따라 자동차 재활용 부문의 견조한 실적 성장이 가능할 전망이다.

김 연구원은 “건설 폐기물 운반·처리 매출은 전년 대비 5% 내외로 개선될 전망이며, 올해보다는 대선 이후 실질적인 주택공급 증가 등 건설 경기 개선이 예상되는 내년에 실적 증가폭이 클 전망”이라면서 “작년 10월 편입된 영흥산업환경의 소각로 증설 공사가 완료되는 9월 말부터 일평균 소각 용량이 192톤으로 증가, 소각 매출도 늘어날 것”이라고 예상했다.

지난 26일 최대주주인 아이에스동서(010780)가 북미 배터리 재활용 기업 리씨온에 지분을 투자해 한국 사업 독점권을 확보하는 한편, 국내에서도 배터리 재활용 시설에 3000억원 규모의 투자 계획을 발표한 점도 호재다. 김 연구원은 “폐배터리 재활용 분야는 인선이엔테 자회사 인선모터스의 사업 영역”이라면서 “직간접적인 수혜가 있을 것”이라고 분석했다.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)