고정우 NH투자증권 연구원은 이날 보고서에서 “에코프로비엠은 다양한 양극재 판매 라인업을 구축 중이며 해외 투자 계획을 발표한 국내 유일의 양극재 업체”라고 강조했다. 그는 “배터리 양극재 사업의 성장폭은 클 것”이라며 “다양한 하이니켈 양극재 판매 확대, 해외 생산시설 구축 등이 고객사 내 지배력 강화 요인, 지속적인 성장 모멘텀으로 작용할 것”이라고 설명했다.

|

이어 “에코프로비엠은 연간 생산능력을 2020년 5만9000톤에서 2022년 9만톤, 2024년 18만톤으로 확대하는 등 수요 증가에 적극적으로 대응할 계획”이라며 “배터리 대표 업체 및 하이니켈 양극재 사업향 노출도가 높아 배터리 산업 성장에 따른 수혜가 가능하다고 판단한다”고 했다.

지난 4일 에코프로비엠은 지난 1분기 실적 컨퍼런스 콜에서 한국 양극재 업체 최초로 유럽 양극재 사업 계획을 발표했다. 고 연구원은 “생산 능력 목표치는 공개하지 않았지만 생산 목표 시점은 2024~2025년으로 언급했다”며 “유럽시장은 전기차 수요 관련 구조적 성장 여력과 시장 역동성이 높고 한국 배터리 셀 업체들 진출이 활발해 에코프로비엠에 유리한 사업 환경을 제공할 것”이라고 내다봤다.

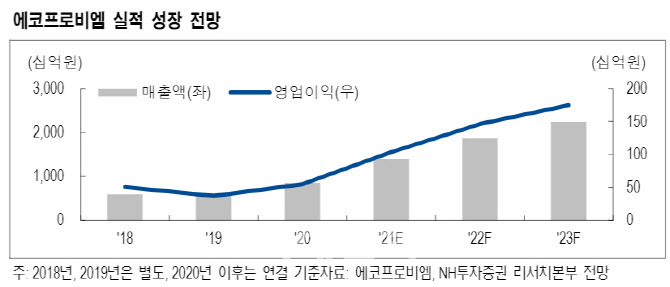

실적 성장성 역시 두드러질 전망이다. 고 연구원은 “에코프로비엠 2021년 매출액은 1조3900억원, 영업이익 1039억원의 확연한 성장을 보일 전망”이라며 “고객사의 하이니켈 배터리 출하량 증가, 증설효과 등에 따른 양극재 볼륨 증가를 예상한다. 양적요인의 영향력이 가격요인보다 클 것”이라고 예상했다.

!['190억 펜트하우스' 장동건♡고소영의 집 내부 어떤가 봤더니…[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800090t.jpg)

!['720만원 복지비' 2주 휴식에 최신장비도 지원하는 이 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800141t.jpg)