|

박종대 하나금융투자 연구원은 “브렉시트에 따른 대외 불확실성 확대로 코스피는 약세가 불가피하다”면서도 “실적이 뒷받침된 백화점과 메이저 화장품 업체들은 비중 확대가 유효하다”고 분석했다.

백화점 업종은 2분기 기존점 성장률이 4%에 달할 정도로 실적이 안정적 개선세고 화장품 업종의 경우 중동호흡기증후군(메르스) 기저효과와 높은 브랜드력, 기술력에 의한 판매·생산 확대로 시장 컨센서스를 웃도는 실적 모멘텀이 기대된다.

백화점은 2분기 들어 대형마트 기존점 성장률과 차이를 벌리고 있다. 이는 대형마트에 매출 비중이 높은 신선식품이 작황 부진과 경쟁 심화로 성장세가 저하되고 있기 때문이다. 대형마트 매출 10% 이상을 차지하는 의류도 역신장하고 있고 일명 ‘옥시 사태’로 살균제와 방향제 매출이 급감했다. 또 온라인 채널이 기존점으로 잡히는 백화점과 달리 대형마트는 별도로 잡히는 특성도 일조한다.

지난달 중국 인바운도는 70만명을 넘어 전년동월대비 14% 증가했다. 일반적으로 6월 수치가 5원보다 높은 점을 감안하면 높은 증가세가 예상된다. 면세점 매출은 소폭 증가에 그치고 있지만 입점 화장품 업체 실적과는 큰 연관이 없는 이슈라는 판단이다.

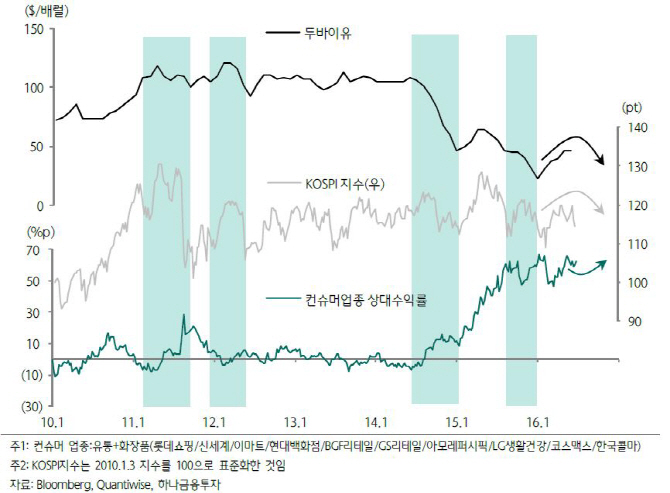

박 연구원은 “글로벌 경기를 대변하는 국제유가와 코스피지수는 동행성이 높고 상대적으로 컨슈머업종은 방어주적 성격이 강하다”며 “브렉시트에 따른 글로벌 불확실성으로 컨슈머업종은 코스피대비 아웃퍼폼 할 것”이라고 전했다.

▶ 관련기사 ◀

☞ "亞증시가 브렉시트 충격서 가장 먼저 회복"

☞ 조선업, 브렉시트로 발주 여건 악화… 수주 공백-삼성

☞ 자동차, 브렉시트로 달러·엔화 가치 상승은 호재-삼성